Spadają globalne prognozy wzrostu PKB – Raport dzienny FX

Po ubiegłotygodniowej rewizji prognoz PKB przez Bank Światowy, w dół poszły też oczekiwania Międzynarodowego Funduszu Walutowego. W tym roku PKB ma wzrosnąć o 3,5 proc. wobec 3,8 proc. oczekiwanych w październiku. Prognoza na przyszły rok zmniejszyła się do 3,7 proc. z 4,0 proc. Z głównych gospodarek tylko USA dostały rewizję w górę – w tym roku z 3,1 proc. do 3,6 proc. MFW słabiej widzi perspektywy dla rynków wschodzących (cięcie do 4,3 proc. z 5,0 proc. na ten rok i do 4,7 proc. z 5,2 proc. na przyszły), a także dla Chin (PKB ma w tym roku spaść do 6,8 proc. z 7,1 proc). Analitycy tej instytucji uważają, że chiński rząd będzie miał mniejsze możliwości stymulowania gospodarki przez akcję kredytową. Dodają przy tym, że wpisuje się to w decyzję chińskich władz dotyczącą przemodelowania schematu tamtejszej gospodarki. Tym samym MFW przyćmił pozytywny wydźwięk dzisiejszych danych z Chin. PKB za IV kwartał wzrósł o 7,3 proc. r/r wobec oczekiwanych 7,2 proc. r/r, co przełożyło się na całoroczny wynik na poziomie 7,4 proc. r/r (niemniej jest to najniższa dynamika wzrostu od 24 lat). Z pozostałych: produkcja przemysłowa przyspieszyła w grudniu do 7,9 proc. r/r, chociaż już sprzedaż detaliczna spowolniła do 11,0 proc. r/r, a dynamika inwestycji do 15,7 proc. r/r.

Trudno doszukać się wyraźnej reakcji na chińskie dane na rynku walutowym. Dolar nowozelandzki zachowywał się dzisiaj słabiej, co można tłumaczyć oczekiwaniem na dane nt. przetargu mleka (przypada co dwa tygodnie we wtorki), którego wyniki poznamy po godz. 13:00 (prognozy dotyczące cen płaconych przez koncern Fonterra obniżył ostatnio bank ANZ). Ważniejsze mogą jednak okazać się oczekiwania dotyczące kwartalnej inflacji, które poznamy wieczorem o godz. 22:45. Prognozy mówią o delikatnym spowolnieniu wzrostu CPI w IV kwartale do 0,0 proc. kw/kw i 0,9 proc. r/r. Ten odczyt może ustawić oczekiwania związane z powrotem RBNZ do cyklu podwyżek stóp w końcu roku i przełożyć się na notowania NZD (szansa na wzrost stóp da zwyżkę NZD na głównych crossach).

Poniższy wykres przebiegu stóp zwrotu za ostatni rok pokazuje, że można wskazać korelację pomiędzy NZD/USD (linia niebieska – roczna stopa zwrotu -7,03 proc.), oraz kontraktami na pełne mleko w proszku z Nowej Zelandii (ticker Reuters: NWMPc1), które w ubiegłym roku potaniały aż o 53,47 proc. Co ciekawe wzrost siły relatywnej NZD z pozostałymi walutami stał się zauważalny w grudniu ub.r., kiedy to ceny mleka być może ustanowiły już swoje minima (?). W każdym razie NZD najciekawiej (do zwyżki) wygląda długofalowo w zestawieniach z jenem, euro, oraz … szwajcarskim frankiem.

Wykres rocznego przebiegu stóp zwrotu par z NZD, oraz kontraktów na pełne mleko w proszku – źródło: Thomson Reuters

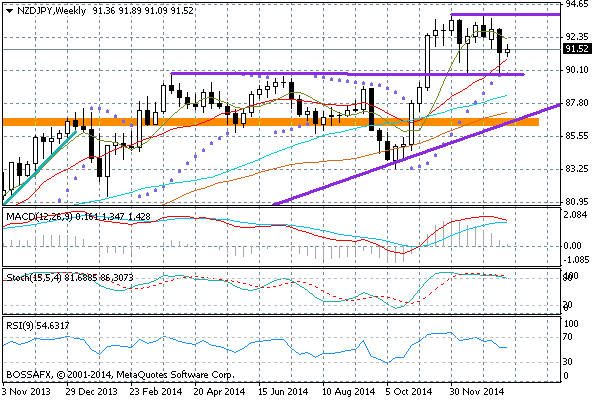

Tygodniowe ujęcie NZD/JPY pokazuje, że trend wzrostowy jest bardzo silny. Ostatnia konsolidacja miała miejsce ponad dawnymi oporami z wakacji 2014, a teraz wsparciami, czyli rejonem 90,00. Potwierdzeniem kontynuacji trendu będzie złamanie ostatnich szczytów w okolicy 94,00.

Wykres tygodniowy NZD/JPY

Ciekawa sytuacja ma też ostatnio miejsce na większości par jenowych. Zwracaliśmy na to uwagę w raporcie tygodniowym, że japońska waluta ma szanse na powrót do trendu spadkowego, a obserwowana od grudnia korekta być może już się zakończyła. W efekcie dzisiaj na parach xxx/JPY mamy białe świeczki, co częściowo jest zasługą zwyżki indeksu Nikkei, ale i też oczekiwań związanych z jutrzejszą decyzją Banku Japonii, oraz konferencją prasową prezesa Kurody. Dzisiaj agencje obiegły słowa przedstawiciela resortu finansów Japonii, który zaznaczył, że słaby jen i tania ropa są dobre dla japońskiej gospodarki (jakkolwiek dziwnie ta kombinacja może wyglądać). Rynek oczekuje, że szef BOJ zapowie jutro swoją gotowość do ewentualnego zwiększenia skali programu skupu aktywów, gdyby zaszła taka potrzeba. Widać też „nieśmiałą” poprawę perspektyw wokół rynków wschodzących, a większy apetyt na ryzyko z reguły oznacza osłabienie się jena.

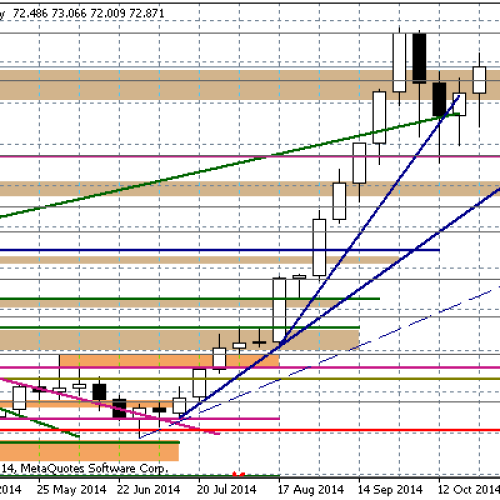

Na poniższym 6-miesięcznym przebiegu stóp zwrotu par xxx/JPY widać szanse na powtórkę scenariusza przerabianego w październiku – wyjątkiem jest tylko CHF/JPY z oczywistych względów. Dobre perspektywy widać dla NZD/JPY, CAD/JPY i GBP/JPY. Akceptujący większe ryzyko mogą pokusić się też o EUR/JPY, czy też NOK/JPY – w tym ostatnim przypadku kluczem są oczywiście notowania ropy.

Wykres 6-miesięcznego przebiegu stóp zwrotu par xxx/JPY, źródło: Thomson Reuters

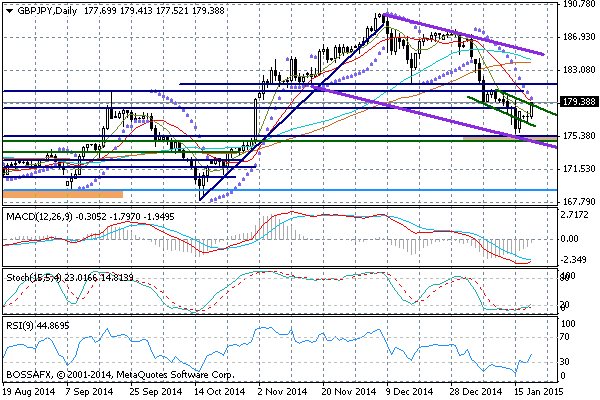

Na dziennym ujęciu GBP/JPY widać, że rynek ustanowił dno w połowie stycznia nie doprowadzając do testowania okolic wsparć 174,90-175,45. Teraz testowana jest szybka linia trendu spadkowego od początku stycznia. Jej złamanie będzie potwierdzeniem zmiany struktury na wzrostową. Wiele będzie zależeć tu nie tylko od tego, jakie informacje napłyną jutro dla jena, ale i też wydarzeń z Wielkiej Brytanii. Funt w ostatnich dniach poprawiał swoją „siłę relatywną” do większości walut. Było to wynikiem słów szefa BOE z 13 stycznia, który podtrzymał oczekiwania związane z podwyżką stóp w „dającej się przewidzieć” przyszłości. Tymczasem jutro rynek pozna zapiski z posiedzenia Banku Anglii z początku stycznia, a także grudniowe dane z rynku pracy. Jeżeli pokażą one, że sytuacja zaczyna się poprawiać, a członkowie BOE w swoich dyskusjach będą zwracali uwagę, że spadek cen jest przejściowy i pozostawali ostrożni w kwestii możliwego pojawienia się presji płacowej w ciągu kilkunastu miesięcy, to funt może dalej zyskiwać w głównych konfiguracjach.

Wykres dzienny GBP/JPY

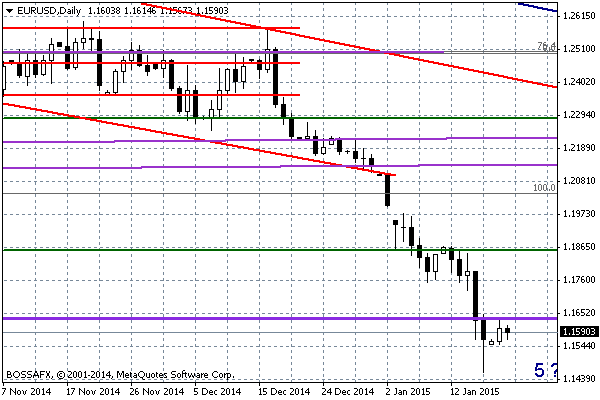

Na zakończenie wykres głównej pary, czyli EUR/USD. Im bliżej czwartkowej decyzji ECB tym teoretycznie „spokojniej”, chociaż z drugiej strony wczoraj handel w USA był ograniczony za sprawą Dnia Martina Lutera Kinga. Ciekawe ankiety pojawiły się wczoraj w kontekście programu QE. Okazuje się, że ekonomiści nie podzielają obaw rynku, że skala programu może być bardzo duża i zdominowana wyłącznie przez zakupy obligacji rządowych. Oczekiwana skala programu waha się pomiędzy 500-550 mld EUR i mowa jest też o pewnym udziale obligacji korporacyjnych. Jeżeli to by się potwierdziło, to będzie już w pewnej części zdyskontowane przez rynki. Podobnie wygląda sprawa z niedzielnymi wyborami w Grecji. Nikt nie ma wątpliwości, ze władzę przejmie Syriza. Główne pytanie brzmi, czy rzeczywiście będzie chciała wdrażać swoje propozycje wyborcze w życie.

Dzisiejszy kalendarz wydarzeń dla EUR/USD jest ubogi. Za nami odczyt niemieckiego indeksu ZEW, który w styczniu przyspieszył do 48,4 pkt. z 34,9 pkt. w grudniu. To powyżej oczekiwań na poziomie 40,0 pkt. – widać, że tamtejsi analitycy oczekują pozytywnego wpływu działań Europejskiego Banku Centralnego. Pozytywnego wpływu na EUR/USD jednak zbytnio nie ma. Widać, że obecna sytuacja – wyczekiwanie z lekkim nachyleniem w dół – może utrzymać się aż do czwartku. Silny opór to nadal strefa z 2005 r. na 1,1637-58, a wsparcie to piątkowe minima przy 1,1459.

Wykres dzienny EUR/USD

Opracował: Marek Rogalski – Główny analityk walutowy DM BOŚ

Może to Ci się spodoba

FED daje zielone światło dolarowi – Raport dzienny FX

Opublikowany wczoraj komunikat po posiedzeniu Rezerwy Federalnej nie okazał się być aż tak „gołębi” jak tego oczekiwał rynek. Wprawdzie fraza dotycząca „dłuższego okresu czasu” pomiędzy wygaszeniem programu QE3 (co już

EUR/USD: sytuacja techniczna

Kilkudniowy marazm widoczny jest na parze EUR/USD, której kurs w dalszym ciągu oscyluje w rejonie 1,3545. Najbliższym wsparciem jest poziom 1,3521 i dopiero jego wybicie mogłoby otworzyć drogę do dalszych

Przegląd poranny 26 września

Sesja amerykańska: Podczas amerykańskiej sesji notowania eurodolara wystrzeliły w górę i zbliżyły się do poziomu 1,2763 USD, jednak ostatnie godziny sesji przyniosły minimalne odreagowanie tego ruchu. Osłabienie amerykańskiego dolara w

Mocniejszy CAD

Lepsze dane, jakie napłynęły o godz. 14:30 – dynamika sprzedaży sektora wytwórczego (manufacturing sales) wyniosła w lipcu 2,5 proc. m/m wobec oczekiwanych 1,0 proc. m/m, a dane za czerwiec zostały

Rubel w dół wraz z pogorszenie nastrojów wokół Ukrainy

Pogorszenie nastrojów wokół Ukrainy spowodowało, iż wsparcie na USD/RUB w okolicach 34,1245 RUB wygenerował impuls korekcyjny na parze. Dodatkowo wzrosty nabrały dynamiki z uwagi na aprecjację dolara na szerokim rynku.

CZK po decyzji CNB

CNB w trakcie dzisiejszej sesji, podobnie jak nasze krajowe RPP, zdecydował o pozostawieniu stóp w Czechach na obecnym zakresie 0,05%. Decyzja ta jest zgodna z prognozami analityków. Na próżno doszukiwać

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!