„Panika na CHF/PLN” chwilowo wygaszona, PLN w dalszym ciągu pod presją

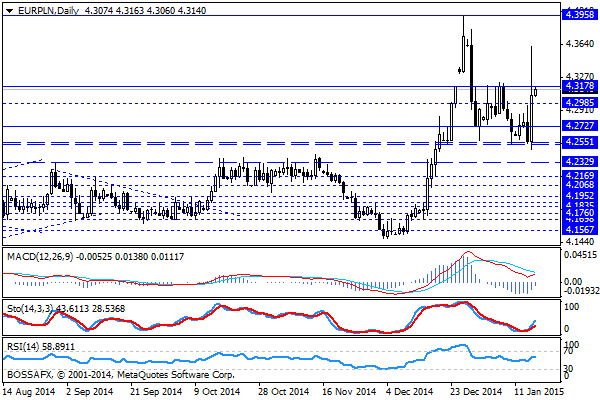

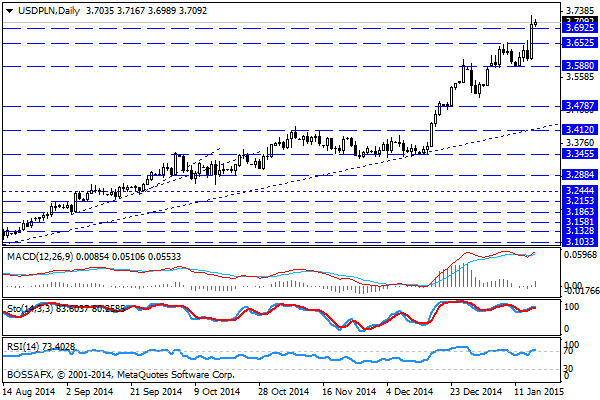

Piątkowy, poranny handel na rynku walutowym przynosi próbę stabilizacji polskiej waluty po wczorajszych dynamicznych spadkach. Rynek aktualnie wycenia złotego następująco: 4,3146 PLN za euro, 3,7092 PLN wobec dolara amerykańskiego oraz wreszcie 4,2505 PLN względem franka szwajcarskiego. Rentowności polskiego długu wynoszą 2,253% w przypadku papierów 10-letnich.

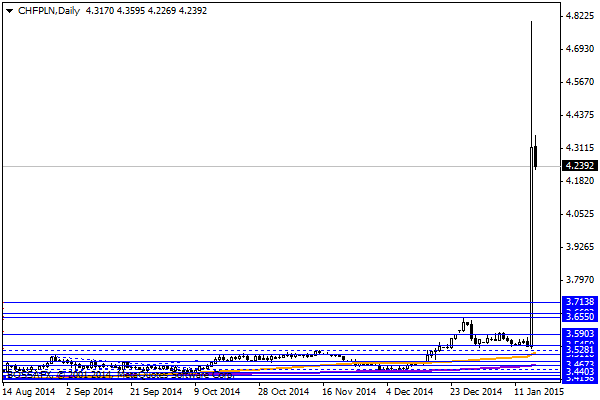

Ostatnie kilkanaście godzin handlu na rynku przyniosło dynamiczny spadek wyceny polskiej waluty jak i większości bardziej ryzykownych dewiz wchodzących w skład koszyka EM oraz CEE. Powodem takiego zachowania był oczywiście niespodziewany ruch ze strony SNB, który zdecydował się porzucić ponad 3-letnią politykę obrony kursu EUR/CHF na 1,2 CHF. Bazując na wcześniejszej retoryce SNB scenariusz ten był na tyle nieprawdopodobny, iż rynek całkowicie się go nie spodziewał przez co obserwowaliśmy taki dynamiczne ruchy. W konsekwencji para ta zanotowała blisko 28% spadek powodując skokowe umocnienie się franka również na innych zestawieniach. Efektem tego był m.in. wzrost wyceny pary CHF/PLN do okolic 4,8 PLN (lub 5,12 PLN jak podają inni dostarczyciele danych), co oznacza blisko 40% spadek wartości złotego wobec szwajcarskiego franka. Równocześnie wzrost wyceny CHF na szerokim rynku spowodował odwrót od bardziej ryzykownych walut, a więc PLN tracił również na pozostałych zestawieniach osiągając m.in. prawie 6-letnie minima wobec dolara amerykańskiego oraz zakres 4,35 PLN wobec euro. Pod presją znalazł się również polski sektor bankowy, gdzie GNB tracił blisko -17%, MIL -9,92%, a PKO -7,00%. Co ciekawe w ciągu sesji zaczęły pojawiać się uspokajające komunikaty ze strony NBP, KNF czy ministra gospodarki, jednak pod wieczór pojawiła się również informacja, iż MF zwołuje spotkanie „Komitetu Stabilności Finansowej”. Przy całym zamieszaniu związanym z CHF mało kto zauważył, iż odczyt inflacji CPI za grudzień wyniósł -1,0% r/r, chociaż wydaje się, iż w świetle ostatnich zmian na rynku walutowym RPP będzie zmuszona dostosować swoją politykę głównie tych do wydarzeń.

W trakcie dzisiejszej sesji poznamy dane dot. inflacji bazowej za grudzień. Rynek spodziewa się wartości 0,5% r/r wobec 0,4% r/r. Poznamy również istotne dane dot. inflacji HICP w Strefie Euro, chociaż aktualne rynek i tak spodziewa się, że M. Draghi zmuszony zostanie do uruchomienia programu QE. Popołudniu otrzymamy dane z USA m.in. w postaci produkcji przemysłowej. W szerszym ujęciu uwaga rynków w dalszym ciągu skupiać się będzie na wycenie CHF oraz komentarzach kluczowych decydentów w tej sprawie.

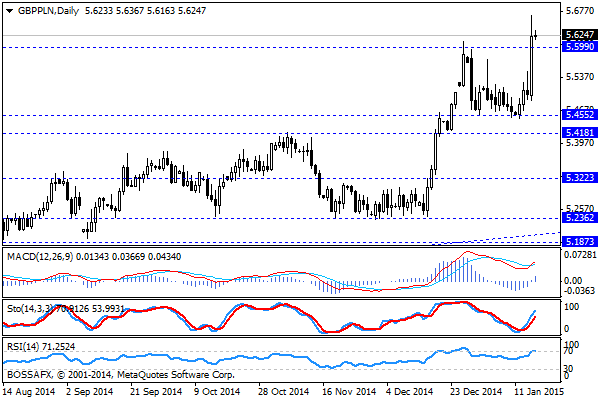

Wydarzenia wczorajszego dnia całkowicie zmieniły układ sił na złotym – ze schematu premiującego lekkie umocnienie polskiej waluty otrzymaliśmy potężny cios nie tylko negujący wcześniejszy scenariusz, ale możliwie zwiastujący dalsze osłabienie PLN. W przypadku pary CHF/PLN najbardziej realny scenariusz zakłada kilku-sesyjne wygaszenie rynkowej paniki i powrót do okolic 4,10 CHF/PLN. W przypadku USD/PLN oraz GBP/PLN obserwujemy nowe kilkuletnie maksima, co wskazuje na kontynuację tego ruchu. Również w przypadku EUR/PLN bardziej prawdopodobnym wydaje się obecnie powrót do okolic 4,40 PLN niż ponowne zejście do 4,25 PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

GBP/PLN najwyżej od ponad 2 lat – komentarz PLN

Czwartek był kolejnym dniem osłabienia polskiego złotego. Notowania BOSSAPLN naruszyły wsparcie w okolicach 97,60 pkt., notując najniższy poziom zamknięcia od ponad roku. Dzisiaj rano wartość BOSSAPLN jest ustabilizowana, jednak presja

Nikłe szanse na dalsze umocnienie złotego

Greckie banki będą miały szerszy dostęp do kapitału w ramach ratunkowej linii ELA, a MFW potwierdził, że dokonano spłaty części zadłużenia (450 mln euro). Informacje te wypchnęły indeksy strefy euro

Kontynuacja zwyżki na USD/PLN – komentarz PLN

Zwyżka wartości polskiego złotego nie trwała długo. Wzrostowy poniedziałek na wykresie BOSSAPLN okazał się jedynie przerywnikiem w już niemal czteromiesięcznym trendzie spadkowym. Ten zniżkowy trend był zresztą kontynuowany wczoraj, a

Stopy spadają, a gotówki jak były drogie, tak dalej są

Pożyczając we własnym banku 5 tys. zł po roku przyjdzie oddać średnio o 582,2 zł więcej. Pomimo rekordowo niskich stóp procentowych, to o 2,4 proc. więcej niż rok wcześniej. Obniżka

Rynki pod presją surowców i wyników spółek

Dalsza przecena na rynku surowców (głównie miedzi) podczas handlu w Azji, plotki o obniżce ratingu dla Niemiec ze strony jednej z trzech dużych agencji, słabe wyniki spółek amerykańskich raportujących wczoraj

Gdzie jest efekt shutdown

Inwestorzy próbują zajmować pozycje pod czwartkowe i piątkowe wydarzenia, jednak wczoraj poznaliśmy bardzo ciekawe dane z dwóch kluczowych gospodarek. Zarówno odczyty z USA, jak i Wielkiej Brytanii, okazały się znakomite.

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!