BPH: raport rynek akcji

Sesja

Dzień przerwy nie zmienił kierunku rozwoju wydarzeń na Książęcej. Kontynuacja przeceny na rynkach surowcowych w dalszym ciągu rzutowała na sentyment na rynkach akcji. W efekcie, na parkietach Starego Kontynentu zapał do kupna akcji utrzymał się jedynie przez kilka pierwszych minut handlu. W takim otoczeniu również i w Warszawie kupujący skapitulowali po ledwie po kwadransie a gwałtowna wyprzedaż walorów miedziowego KGHM zainicjowała pokaźny ruch na południe. Jeszcze przed 10:00 indeks największych spółek znalazł się w okolicach poziomu 2 300 pkt a jakoż że na rynku nie widać było chętnych do zakupów, kolejne godziny handlu przyniosły kontynuację ruchu, która przełożyła się na wyznaczenie przez WIG20 nowych minimów trwającego od pierwszych dni stycznia trendu spadkowego. Kiepski początek handlu na Wall Street nie mógł poprawić nastrojów i ostatecznie finisz środowych kwotowań dla indeksu blue chips wypadł na poziomie 2 305 pkt (-1,9%). Przecena akcji miedziowego giganta zamknęła się spadkiem o 7,3%. Równie słabo radziły sobie papiery Kernela (-7,8%) czy Tauronu (-6,3%). Na plusie zakończył dzień jedynie walory Asseco (+0,7%), TP (+0,6%) oraz PGNIG (+1,3%). Na zapleczu pozytywnie wyróżniały się akcje tarnowskich Azotów, zyskujące przeszło 5% po deklaracji zwiększenia zaangażowania przez Acron oraz decyzji WZA o wypłacie 1,5 zł dywidendy na akcję, kwoty o blisko połowę większej niż rekomendował zarząd.

Sytuacja techniczna

Środowa sesja była kolejnym dniem silnej presji ze strony niedźwiedzi. Na wykresie WIG pojawiło się wysokie, czarne marubozu z niewielkim dolnym cieniem. Świeca przełamała wsparcia w rejonie maksimów z października ub. roku i jednocześnie wyznaczyła nowe minima spadkowego trendu trwającego od początku stycznia. Miejscem zatrzymania środowych spadków jest 38,2% zniesienia wzrostowej fali z drugiej połowy ub. roku, który to poziom zbiega się z lukami hossy wyznaczanymi w połowie listopada ub. roku. Jednak, aby mówić o skuteczności tego wsparcia musiałaby nastąpić aktywacja strony popytowej, a w środę byki pozostawały uśpione. Jeśli wyprzedaż będzie kontynuowana, zdecydowanie ważniejszym rejonem, w którym kupujący mogą podjąć rękawicę, powinny być okolice listopadowych minimów z ub. roku, które jednocześnie znajdują się w rejonie dużej luki hossy z połowy września’12 (okolice 43 000 pkt). Należy pamiętać, że na razie jest mowa tylko o odreagowaniu w trendzie spadkowym i żeby można było mówić o zmianie perspektyw WIG musiałby najpierw pokonać połowę czarnej, środowej świecy, a kluczowe byłoby dopiero pokonanie okolic 45 500 pkt (rejon maksimów ostatniej wzrostowej korekty).

BM BPH

Może to Ci się spodoba

BPH: raport futures

Sesja FW20M13 w środę startowały od poziomu 2 444 pkt, tj. 0,28% poniżej odniesienia. Kupujący dość szybko przystąpili do ofensywy i ok. 11:00 kurs kontraktów wyznaczył dzienne maksimum 2 467

KGHM: raport techniczny

Początek tygodnia przyniósł kontynuację wyprzedaży na rynku surowców w tym na miedzi, która od ponad dwóch miesięcy pozostaje w trendzie spadkowym. Jej kurs mocno oddziałuje na cenę akcji KGHM, co

BPH: raport rynek akcji

Sesja Mocne jednoprocentowe wzrosty na wtorkowej sesji nowojorskiej giełdy ponownie pozwolił stronie kupującej na próbę optymistycznego otwarcia notowań na warszawskim parkiecie. Już po kilku minutach handlu WIG20 osiągnął poziom dziennego

Spółka dnia: Hygienika

Opór: 3,37 zł Wsparcie: 2,79 zł Od lipca br. kurs spółki porusza się w średnioterminowym trendzie wzrostowym. Korekta ostatnich wzrostów sprowadziła cenę waloru w okolice linii wsparcia na poziomie 2,79

BPH: raport futures

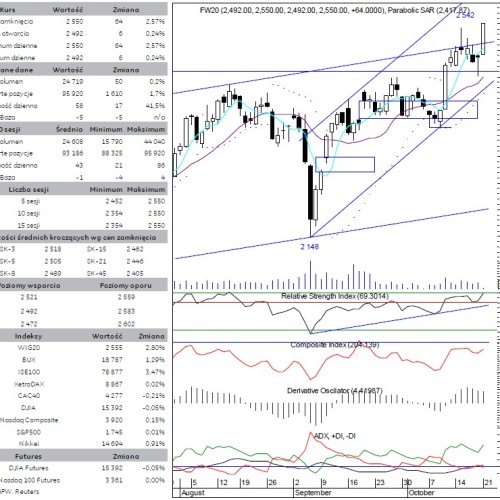

Początek tygodnia przyniósł solidny powiew optymizmu na Książęcej. Na rynku terminowym grudniowa seria kontraktów wystartowała z poziomu 2 492 pkt, zyskując 6 pkt względem piątkowego rozstrzygnięcia. Pierwszy kurs dnia wyznaczył

BPH: raport rynek akcji

Sesja Rodzimi inwestorzy na piątkowej sesji oczekiwali kontynuacji wzrostów po dobrym zakończeniu giełd amerykańskich. Jeszcze przed rozpoczęciem sesji rynki na Starym Kontynencie poznały dane dotyczące PKB w II kwartale w

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!