Lato na parkiecie to nie najgorszy pomysł

Ledwie inwestorzy uporali się z dylematem, czy sprzedawać akcje w maju, a już ci którzy postanowili zostać z nimi w portfelu, zastanawiają się, czy warto je trzymać także przez lato. Statystycznie rzecz biorąc, wakacje to niemal tak samo dobry czas na inwestycje, jak każdy inny.

Jeśli umownie przyjąć, że okres wakacyjny trwa od lipca do września, czyli obejmuje cały trzeci kwartał, to patrząc na giełdową historię ostatnich dwudziestu lat, można stwierdzić, że pod względem zmian indeksów, nie odbiega on istotnie od pozonstałych. Jest nawet statystycznie znacznie bardziej udany niż drugi kwartał, który przyniósł straty w 12 przypadkach na 20. W letnich miesiącach niekorzystne dla posiadaczy akcji efekty wystąpiły jedynie ośmiokrotnie. Jeśli porównać to z sześcioma nieudanymi pierwszymi kwartałami i siedmioma stratnymi końcówkami roku, nie ma specjalnych powodów by obawiać się lata na parkiecie.

Pod względem średniej stopy zwrotu, obejmującej 20 lat, trzeci kwartał wygląda jednak niezbyt imponująco. Z zyskiem sięgającym 0,38 proc. wyprzedza on najsłabszy drugi kwartał, ale zdecydowanie ustępuje ostatni trzem miesiącom roku, przynoszącym średnio 2,5 proc. wzrost indeksu oraz pierwszemu kwartałowi, dającemu przeciętnie zarobić prawie 5,5 proc.

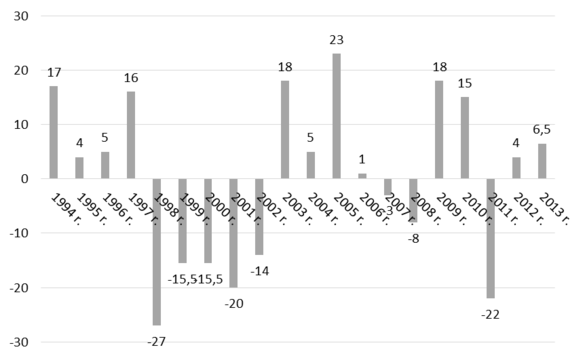

Nie najlepiej porównanie dla okresu letniego wypada porównanie poszczególnych kwartałów, jeśli weźmiemy pod uwagę maksymalną i średnią wielkość strat. Z punktu widzenia pierwszego kryterium miesiące letnie z 27 proc. spadkiem wypadają lepiej jedynie od wyników drugiego kwartału, kiedy to w najgorszym w historii 1994 r. strata wyniosła 46,5 proc. Jak pamiętamy, mieliśmy wówczas do czynienia z najbardziej dynamiczną bessą w historii warszawskiej giełdy. Warto jednak zauważyć, że w tym feralnym roku trzeci kwartał przyniósł 17 proc. wzrost indeksu największych spółek. Z kolei pod względem średniej wysokości strat, trzeci kwartał prezentuje się najmniej korzystnie, zajmując z wynikiem 15,5 proc. ostatnie miejsce, wyprzedzając pierwszy kwartał, w którym można było przeciętnie stracić nieco ponad 14 proc.

Procentowe zmiany WIG20 w trzecim kwartale w poszczególnych latach

Źródło: dane GPW

Jednym z podstawowych mankamentów statystycznych zestawień, jest zbyt mechaniczne ich traktowanie, skutkujące wyciąganiem wniosków bez uwzględnienia istotnych czynników dodatkowych. Realizując słuszne ze statystycznego punktu widzenia założenie, by brać pod uwagę jak największą liczbę obserwacji, czyli dane z jak najdłuższego okresu, narażamy się na ryzyko pominięcia zmian, jakie mają miejsce w charakterze rynku. Jaskrawym tego przykładem jest porównywanie danych z pierwszych lat historii warszawskiej giełdy, charakteryzujących się dominacją inwestorów indywidualnych oraz generalnie niskim stopniem rozwoju rynku. Ten pierwszy czynnik zdaje się mieć szczególne znaczenie dla analiz sezonowości giełdowych tendencji oraz dynamiki zmian indeksów. Wakacyjne wahania aktywności były szczególnie silne w warunkach dużego udziału inwestorów indywidulanych oraz dominacji charakterystycznego dla większości z nich krótkoterminowego charakteru giełdowych inwestycji. Pod tym względem charakter rynku uległ zdecydowanej zmianie wraz ze zmianą udziału poszczególnych grup w obrotach. Inwestorzy instytucjonalni nie zawieszają swej działalności w czasie wakacji. Gdyby uwzględnić dane jedynie od 2004 r., gdy udział inwestorów indywidualnych zmniejszył się do poziomu poniżej jednej trzeciej, a w kolejnych latach zmniejszał się do jednej czwartej, a od czterech lat spadł poniżej jednej piątej, statystyki wyglądałyby zupełnie inaczej. Wówczas sięgający niemal średni 4 proc. zysk stawiałby miesiące letnie na pierwszym miejscu wśród poszczególnych kwartałów.

Inną kwestią jest mechaniczny podział analizowanych danych na okresy kalendarzowe. Jak wiadomo, giełdowe trendy kierują się swoją dynamiką, w niewielkim stopniu determinowaną porami roku, czy kalendarzowymi cezurami. Nietrudno zauważyć, że seria pięciu z rzędu bardzo nieudanych wakacyjnych inwestycji w latach 1998-2002, zbiegła się w czasie z dłuższym okresem giełdowej dekoniunktury, a ciąg lepszych wyników trzecim kwartale z lat 2003-2006 miał miejsce w czasie kilkuletniej hossy. Podobnie było też w latach 2009-2013, gdy również dominowała tendencja wzrostowa. Z tego wniosek, że letnia koniunktura z reguły wpisuje się w dominujący na rynku trend długookresowy i rzadko się z niego wyłamuje, choć 22 proc. wpadka, jaką zaliczył WIG20 latem 2011 r., nakazuje zachować czujność nawet w trakcie wakacji.

Roman Przasnyski, Open Finance

Może to Ci się spodoba

Jak wybrać OFE? Poznaj odpowiedzi na 6 najczęstszych pytań

Myślisz o swojej emeryturze? Jeżeli nie chcesz polegać wyłącznie na środkach wypłacanych przez ZUS, warto zainteresować się Otwartymi Funduszami Emerytalnymi (OFE). Przed dokonaniem wyboru zapoznaj się z odpowiedziami na najczęściej

Vademecum obligacji – Rolowanie

Rolowanie obligacji to termin określający zamianę obligacji danej spółki, których termin wykupu upłynął, na nowe obligacje przez nią wyemitowane. Z punktu widzenia inwestora oznacza to przedłużenie czasu użyczenia kapitału spółce,

Kto zyska, a kto straci po obniżce stóp procentowych

Rada Polityki Pieniężnej istotnie obniżyła stopy procentowe w naszym kraju. Taka decyzja to bardzo dobra informacja dla osób zadłużonych, zwłaszcza na kartach kredytowych i kredytach ratalnych. Maksymalne oprocentowanie spadnie bowiem

Czym jest renta szkoleniowa?

O rencie szkoleniowej można mówić w odniesieniu do pracowników, którzy utracili zdolność do pracy zawodowej, ale po zmianie zawodu nadal mogą pozostawać czynni zawodowo. Istnieją jednak pewne warunki, które trzeba

Firmy ubezpieczają się już nie tylko od zalania i powodzi

Rośnie zapotrzebowanie na ubezpieczenia majątkowe ze strony małych i średnich przedsiębiorstw. Standardowe polisy obejmują takie ryzyka jak powódź, ogień czy zalanie. Coraz częściej firmy sięgają jednak po wariant all risk, który

Kalkulator ubezpieczeniowy – dowiedz się, jak szybko obliczyć składkę OC i AC

Chociaż ubezpieczenia komunikacyjne nie są w stanie zapobiec zdarzeniom na drodze, pozwolą na uniknięcie ich finansowych skutków. Dlatego wielu kierowców decyduje się nie tylko na wykupienie obowiązkowej polisy OC, ale

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!