Komentarz PLN: Słabe dane osłabiły PLN

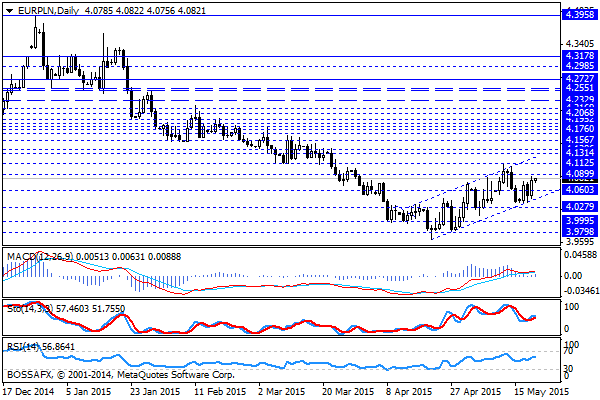

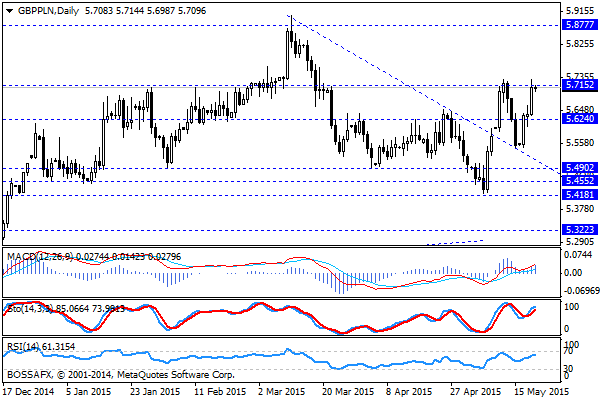

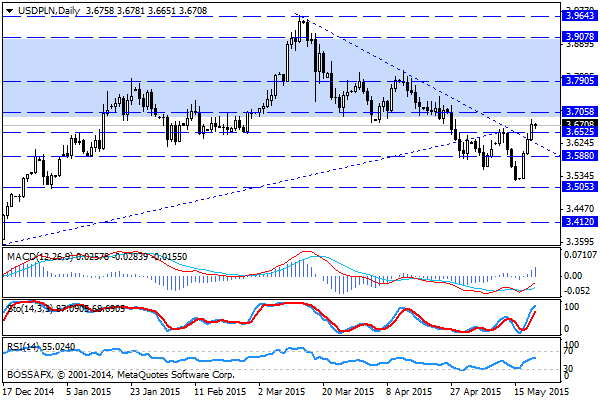

Czwartkowy, poranny handel na rynku walutowym przynosi wstępną kontynuację wczorajszej słabości złotego. Polska waluta wyceniana jest przez rynek następująco: 4,0795 PLN za euro, 3,6719 PLN wobec dolara amerykańskiego, 5,7093 PLN względem funta szterlinga oraz 3,9276 PLN w relacji do franka szwajcarskiego. Rentowności polskiego długu wynoszą 2,808% w przypadku papierów 10-letnich.

Ostatnie kilkanaście godzin handlu na rynku walutowym przyniosło osłabienie złotego na bazie utrzymania silnego dolara (2-tygodniowe szczyty na USD) oraz wyraźne słabszych danych fundamentalnych z Polski. Wskazania dot. sprzedaży detalicznej oraz produkcji przemysłowej za kwiecień przyniosły negatywne zaskoczenia (odpowiednio -1,5% r/r oraz 2,3% r/r), pomimo oczekiwanych spadków wskaźników. Rynek ma jednak świadomość, iż za słabością odczytów stoją przede wszystkim czynniki sezonowe, a kolejne miesiące przyniosą powrót do zwyczajowych średnich. Na pewno jednak wczorajsze wskazania stanowiły swoisty sygnał ostrzegawczy z polskiej gospodarki. Tradycyjnie w takim przypadku pod presją znalazł się polski złoty, a polski dług zanotował lokalne, nietrwałe umocnienie. W szerszym ujęciu złoty pozostaje jednak głównie pod wpływem czynników zewnętrznych (rynek bazowy) stąd obserwujemy lekki wzrost presji wynikający z mocniejszego dolara. W tle natomiast widoczne jest oczekiwanie na II turę wyborów prezydenckich w Polsce.

W trakcie dzisiejszej sesji NBP przedstawi zapiski z ostatniego posiedzenia RPP, gdzie Rada zdecydowała o utrzymaniu stóp procentowych na niezmienionym poziomie. Publikacja ta nie powinna przynieść większych emocji, gdyż rynek jest świadomy, iż aktualne założenia wskazują na utrzymanie statusu wait&see i ewentualne rozpoczęcie podwyżek dopiero w 2016r. Ponadto ciekawie zapowiada się dzisiejsza aukcja długu o wartości 2-4 mld PLN po tym jak MF, z uwagi na czynniki rynkowe w postaci wzrostu rentowności, zdecydowało się odwołać poprzedni przetarg.

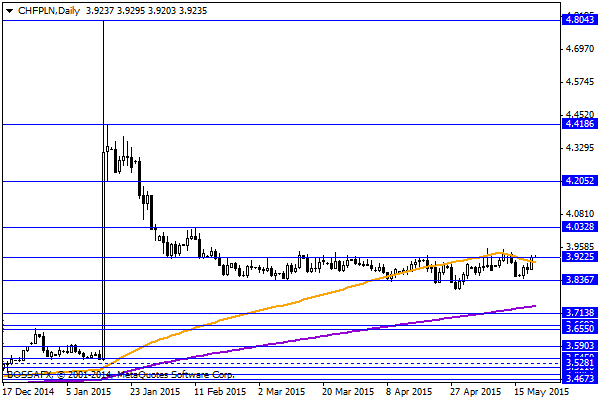

Z rynkowego punktu widzenia sytuacja na parach związanych z PLN nie uległa większej zmianie – w dalszym ciągu obserwujemy kontynuację lokalnego trendu wzrostowego na EUR/PLN. W przypadku USD/PLN przebity został opór na 3,6525 PLN, co powoduje, iż kolejny ważny zakres to 3,70 PLN. CHF/PLN w dalszym ciągu konsoliduje, a GBP/PLN zmaga się z oporem na 5,7150 PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Poranny komentarz walutowy – spokojny dzień na rynkach

Wydaje się, że po ostatnich, burzliwych czterech dniach tego tygodnia rynek nieco uspokoił się i powoli wraca na właściwy tor. Dolar zyskuje, rentowności oraz giełda odreagowują, a złoto lekko traci

W Europie możliwa sesja na przeczekanie

Zachowanie S&P w drugiej części sesji daje pewne szanse na odbicie dziś rano (Azjaci z niej nie skorzystali), ale przeważyć może bierność każąca wyczekiwać na ECB i piątkowe dane z

Poranny komentarz giełdowy – rozgrywki inwestorów przed EBC

Dzisiejsze sesje na rynkach kapitałowych będą obfitować w różnego rodzaju odczyty makroekonomiczne. Dla naszej perspektywy najważniejszym wydarzeniem będzie decyzja Rady Polityki Pieniężnej w sprawie wysokości stóp procentowych. RPP prawdopodobnie nie

Raport dzienny Forex

Proces formowania gabinetu przez premiera-elekta Enrico Lettę, może być trudniejszy, niż to się sądzi – pokażą to nadchodzące dni. Dzisiaj kluczowe będą dane z USA – o godz. 14:30 poznamy

Dobre dane z USA

Przed tygodniem dane o wnioskach o zasiłek zaskoczyły bardzo pozytywnie i teraz utrzymują wówczas osiągnięty bardzo niski poziom. Średnia z czterech tygodni, która wygładza cotygodniowe fluktuacje, zmalała do 279,5 tys.,

Dane w USA

Bardzo dobry odczyt. Lepsza od oczekiwań liczba miejsc pracy poza rolnictwem, spadek bezrobocia i rewizja w górę i tak mocnej liczby miejsc pracy z listopada. Dane pokazują również wzrost płac.

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!