Komentarz PLN: Stabilny początek tygodnia na PLN

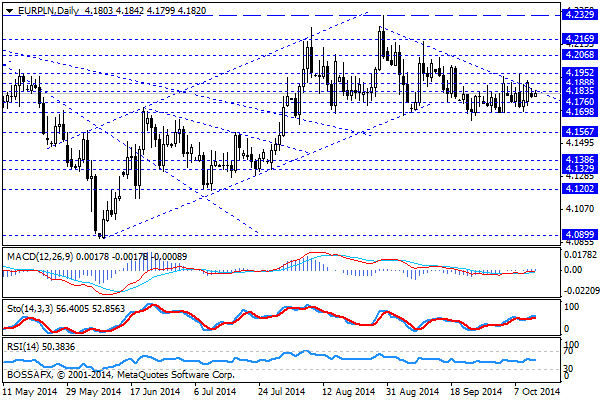

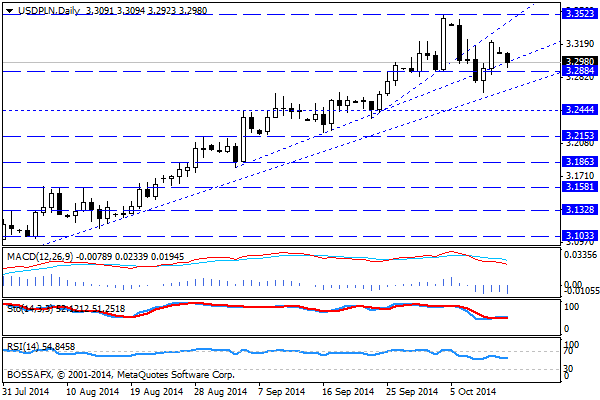

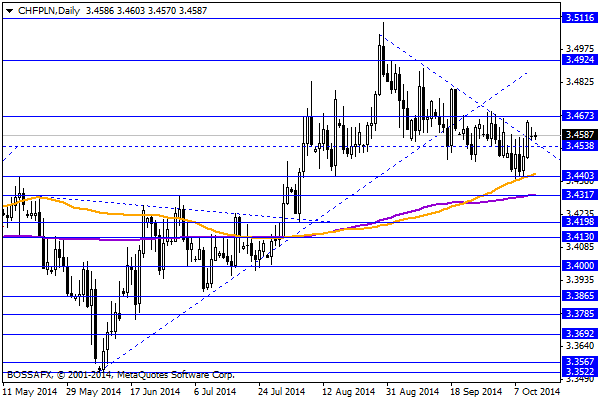

Początek nowego tygodnia na rynku złotego przynosi stabilizację polskiej waluty po piątkowej zniżce. Złoty wyceniany jest przez rynek następująco: 4,1860 PLN za euro, 3,2982 PLN względem dolara amerykańskiego oraz 3,4600 PLN wobec franka szwajcarskiego. Rentowności polskiego długu wynoszą 2,762% w przypadku obligacji 10-letnich.

Najważniejszym wydarzeniem ostatnich kilku sesji na rynku polskich aktywów była, bez wątpienia, obniżka stóp przez RPP, która bezpośrednio przełożyła się na skokowy wzrost wyceny polskich obligacji. W przypadku rynku walutowego impuls ten nie wywołał znaczących zmian, gdyż głównym „triggerem” dla wyceny PLN pozostaje rynek bazowy. Dodatkowo poza mocnymi cieciami na stopach (50 pb. na referencyjnej oraz, aż 100 pb. na lombardowej) RPP zasugerowała jeszcze jedną obniżkę w listopadzie. Aktualnie rynek zawieszony jest pomiędzy oceną kolejnego ruchu ze strony (50pb. czy może bardziej prawdopodobne 25pb.), a próba korekty wzrostowej na eurodolarze. Trwający rajd na dolarze, którzy przyniósł wywindowanie kursu USD/PLN do okolic 15-miesiecznych maksimów, uległ lekkiego wyhamowaniu po ostatniej publikacji protokołu FED, jednak z uwagi na wykreowanie nowego środowiska fundamentalnego na linii EUR-USD o mocniejszą korektę może być niezwykle trudno. W konsekwencji najbardziej prawdopodobny scenariusz zakłada kontynuację konsolidacji na PLN z lokalnymi próbami osłabienia polskiej waluty.

W trakcie dzisiejszej sesji brak jest znaczących publikacji makroekonomicznych z rynku krajowego. W bieżącym tygodniu należy skupić się na środowym wskazaniu dot. inflacji CPI za wrzesień oraz piątkowych danych dot. produkcji przemysłowej za ten same okres.

Z rynkowego punktu widzenia poniedziałek nie przyniesie, najprawdopodobniej, mocniejszych ruchów i impulsów z uwagi na dzień wolny od handlu w Japonii oraz ograniczoną aktywność graczy w USA (zamknięty rynek długu). Z technicznego punktu widzenia byliśmy świadkami lekkiego podbicia kursu CHF/PLN pod koniec piątkowej sesji, jednak impuls ten został wstępnie zanegowany w wyniku dzisiejszego otwarcia. Kursy par związanych z PLN konsolidują i poza lekką próbą umocnienia wobec USD spodziewać należy się raczej oscylowania w kilkugroszowym zakresie wahań.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Komentarz PLN: Niska zmienność na parach PLN, inflacja CPI w kalendarzu

Czwartkowy, poranny handel na rynku złotego przynosi kontynuację konsolidacji na parach związanych z polską walutą. Złoty wyceniany jest przez rynek następująco: 4,2215 PLN za euro, 3,3945 PLN wobec dolara amerykańskiego

Komentarz PLN: Stabilnie na PLN, dług dalej zyskuje

Piątkowy, poranny handel na rynku złotego przynosi utrzymanie wcześniejszej konsolidacji. Polska waluta wyceniana jest przez rynek następująco: 4,1765 PLN za euro, 3,2894 PLN wobec dolara amerykańskiego oraz 3,4498 PLN względem

Oczekiwane zniżki na otwarciu pod wpływem Chin, Wall Street

Indeksy w Europie mogą tracić dziś rano ze względu na rozczarowujący odczyt PMI sektora produkcji w Chinach i wczorajsze spadki w Nowym Jorku. Znaczenie mogą mieć także wydarzenia na Ukrainie

Wzrostowa część konsolidacji

W USA po neutralnej, wtorkowej sesji (zakończonej niewielkim spadkiem) w środę od początku zapowiadała się sesją wzrostowa. Ton nadawali Europejczycy z ich lepszymi od prognoza danymi makro (szczególnie cieszył duży

Komentarz surowcowy

W centrum uwagi: • Spadek zapasów ropy w USA • Ograniczony potencjał wzrostu cen złota? Wczorajsza sesja na rynkach towarowych przebiegała bez niespodzianek. Ceny wielu surowców pozostawały stabilne, notując niewielkie

Powrót do hossy

W środę Wall Street musiała podjąć decyzję, czy bardziej sensowna była poniedziałkowa przecena, czy wtorkowy entuzjazm. Na indeksach S&P 500 i DJIA poziomy były jeszcze wyraźnie poniżej szczytu z zeszłego

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!