Ubezpieczenie szkolne nie zawsze najlepsze

Z danych Biura Rzecznika Ubezpieczonych wynika, że najpopularniejszym ubezpieczeniem dla dzieci i młodzieży jest polisa NNW[1], a portal Bankier.pl obliczył, że koszty takich ofert zaczynają się już nawet od kilku złotych[2]. Jednak wielu rodziców decydując się na wykupienie szkolnego ubezpieczenia, nie wie o dostępnych na rynku alternatywach. Opiekunom często wydaje się, że proponowana przez zaufanego dyrektora lub wychowawcę polisa będzie dla ich dziecka najlepsza. Expander zwraca uwagę, że nie zawsze jest to zgodne z prawdą.

Każdemu rodzicowi zależy na bezpieczeństwie swoich dzieci, dlatego wybierając ubezpieczenie powinien dokładnie zapoznać się z jego warunkami.

W przypadku produktu oferowanego rodzicom za pośrednictwem szkoły to właśnie placówka jest stroną umowy z ubezpieczycielem. Nie oznacza to jednak, że opiekunowie nie mają prawa wglądu do informacji o postanowieniach i ogólnych warunkach polisy. Warto dopytywać o szczegóły oraz pamiętać, że wykupienie ubezpieczenia oferowanego przez szkołę nie jest obowiązkowe. Jeśli rodzic ma wątpliwości lub zastrzeżenia co do zakresu ochrony, nie musi jej akceptować. Czasem lepiej samodzielnie poszukać bardziej korzystnej oferty radzi Piotr Nowak, Expander Advisors.

Dmuchając na zimne

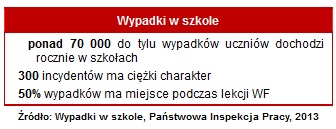

Dla uczniów najważniejsze jest ubezpieczenie NNW. Choć nawet najlepsza polisa nie jest w stanie uchronić dziecka przed ewentualnym nieszczęściem, może okazać się nieocenionym wsparciem finansowym gdyby jakikolwiek incydent faktycznie się wydarzył. Wybierając ubezpieczenie NNW warto sprawdzić sytuacje i zdarzenia, które objęte są ochroną. Dostarczy to informacji w przypadku jakich wydarzeń będzie można ubiegać się o świadczenie. Szczególną uwagę należy zwrócić na punkty dotyczące urazów, złamań, leczenia szpitalnego czy rehabilitacji mówi Piotr Nowak.

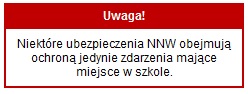

Uwaga na wyjątki

Przysłowie mówi, że sport to zdrowie. Kontuzje mogą przydarzyć się jednak każdemu, bez względu na dyscyplinę. Wybierając ubezpieczenie dobrze zorientować się czy w wybranej polisie z ochrony nie wyłączono są następstw nieszczęśliwych wypadków powstałych w wyniku uprawiania sportu. Może to być szczególnie istotne w przypadku starszych uczniów, którzy intensywnie angażują się w działalność sportową. Ponadto, jeśli pociecha dużo podróżuje lub często jeździ na pozaszkolne wycieczki należy także zadbać, by wykupione ubezpieczenie obejmowało również czas obozów czy zielonych szkół radzi ekspert.

Ważne liczby

Biuro Rzecznika Ubezpieczonych podaje, że w większości oferowanych przez szkoły polis NNW sumy ubezpieczenia są niskie. Często skutkuje to wypłatą niezadowalających świadczeń. W interesie rodziców ubezpieczających dzieci powinien być wybór oferty gwarantującej jak największą sumę ubezpieczenia stwierdza Piotr Nowak. Dla przykładu, jeśli uszczerbek na zdrowiu odniesiony w wyniku nieszczęśliwego wypadku zostanie określony przez ubezpieczyciela na 3%, to odszkodowanie przy sumie 10 000 zł wyniesie 300 zł. W przypadku polisy o sumie 50 000 zł, będzie to już 1 500 zł wylicza.

Ubezpieczenie indywidualne jako alternatywa

Na rynku dostępnych jest coraz więcej interesujących ubezpieczeń wypadkowych dla dzieci w formie indywidualnej. Tego typu rozwiązania są oczywiście droższe, w zamian jednak otrzymujemy zdecydowanie wyższe sumy ubezpieczenia oraz szerszy zakres ochrony. Przykładowo może obejmować groźne choroby (w najlepszych katalog obejmuje nawet 20 chorób), złamania i oparzenia w skutek nagłego wypadku, operacje, rehabilitację czy wreszcie pobyt w szpitalu. Co ważne, wśród produktów można również spotkać takie, w których towarzystwo ubezpieczeń podnosi sumy świadczeń w okresie wakacji zauważa ekspert. Ze względu na ogromną liczbę polis dostępnych na rynku, warto skorzystać z porady profesjonalnego doradcy, który bezpłatnie pomoże porównać możliwości i dobrać produkt najlepiej dopasowany do potrzeb.

Materiał prasowy

[1] Ubezpieczenie NNW dzieci i młodzieży szkolnej i akademickiej, Biuro Rzecznika Ubezpieczonych (rzu.gov.pl)

[2] http://www.bankier.pl/wiadomosc/NNW-dla-dziecka-elementarz-dla-rodzica-2200726.html

Może to Ci się spodoba

Wolnoć Tomku w swoim domku, czyli wybieramy ubezpieczenie mieszkania

Ubezpieczenie domu chroniące komin przed uszkodzeniem przez Świętego Mikołaja czy polisa na wypadek zalania sąsiada spowodowanego uszkodzeniem 300-litrowego akwarium. To tylko niektóre z polis mieszkaniowych, jakie zapisały się w historii.

W jakim czasie Zakład Ubezpieczeń Społecznych przekazuje decyzję?

Wiele dokumentów przekazywanych do Zakładu Ubezpieczeń Społecznych musi być w formie wniosku. Jest podstawą do wszczęcia czynności i analizy problemu. Rodzaj sprawy wskazuje na okres czekania na odpowiedź. Wszystko zależy

Jakie ubezpieczenie mieszkania wybrać?

Kupno mieszkania to poważna i droga inwestycja. Trzeba zatem odpowiednio zatroszczyć się o pozyskany lokal i opłacić ubezpieczenia. Każdy chętny ma do wyboru wiele programów, które różnią się udostępnianymi opcjami

Ubezpieczenie auta firmowego podczas urlopu – o czym warto pamiętać?

Jeszcze kilka lat temu przywilej użytkowania służbowego auta był najczęściej ograniczony np. przez limit kilometrów czy limity na paliwo. Obecnie firmy umożliwiają swoim pracownikom wykorzystywanie samochodów służbowych w celach prywatnych.

Jakie kary za brak OC w 2013 roku?

Każdy właściciel samochodu, zmuszony jest do ubezpieczenia pojazdu (OC). Wybór ubezpieczyciela zależy od indywidualnych potrzeb i grubości portfela kierowcy. W przypadku próby ominięcia wytycznych przewidziano kary ustawowe. Jakie obciążenia dla

Google stworzyło własną porównywarkę ubezpieczeń samochodowych

Znany na całym świecie potentat branży IT wchodzi na rynek ubezpieczeń w USA. Google, na co dzień zajmujące się usługami internetowymi, stworzyło własną porównywarkę ubezpieczeń samochodowych. Projekt funkcjonuje na razie

0 Comments

Brak komentarzy!

You can be first to comment this post!