Raty kredytów we frankach spadają

Kurs franka szwajcarskiego spadł do 3,81 zł, czyli najniższego poziomu od czasu pamiętnego 15 stycznia. Z wyliczeń Expandera wynika, że raty kredytów w CHF spadną dzięki temu o ok. 40 zł w porównaniu do sytuacji z początku kwietnia. Nadal nie można ich jednak określić jako niskie. Wciąż bardzo wysokie pozostaje zadłużenie, które powoduje, że frankowicze są przywiązani do swoich mieszkań.

Spadek kursu franka to oczywiście bardzo dobra informacja dla osób spłacających kredyty w tej walucie. Dzięki temu najbliższa rata może być o ok. 40 zł niższa niż poprzednia. Jednak ich obecny poziom wciąż trudno uznać za niski. Dla przykładu miesięczna spłata zobowiązania na kwotę 300 000 zł na 30 lat udzielonego w połowie 2007 r. wynosi obecnie ok. 1645 zł. W momencie jego udzielania było to natomiast ok. 1530 zł.

Raty kredytów we frankach są obecnie znacznie wyższe niż udzielonych w tym samym czasie pożyczek w złotych. Dla przykładu dla opisanego wcześniej zobowiązania z 2007 r. ale w polskiej walucie, rata wynosi obecnie tylko 1287 zł. To aż o 358 zł mniej niż w przypadku kredytu w CHF. Z drugiej jednak strony dla tych zaciągniętych w połowie 2007 r. łącznie do dziś suma miesięcznych spłat w CHF jest niższa niż PLN o blisko 11 000 zł. Jeśli jednak taka różnica w wysokość rat się utrzyma, to sytuacja niedługo się odwróci. Stało się to już w przypadku pożyczek z połowy 2008 r., kiedy frank kosztował zaledwie 2 zł. W tym przypadku suma rat kredytu walutowego jest już wyższa o 5 500 zł.

To zadłużenie a nie raty są problemem

Należy jednak dodać, że to nie wysokość rat dla wielu zadłużonych we frankach jest największym problemem. Jest nim natomiast przywiązanie do kupionego mieszkania, spowodowane przez wysokie zadłużenie. Częściowo problem ten mogłoby rozwiązać umożliwienie przenoszenia kredytu na inną nieruchomość. Niestety większość banków na to nie pozwala i to nawet jeśli kredytobiorca chciałby dołożyć własne oszczędności i zamienić mieszkanie na większe. Jest to o tyle dziwne, że bank uzyskałby w ten sposób bardziej wartościowe zabezpieczenie.

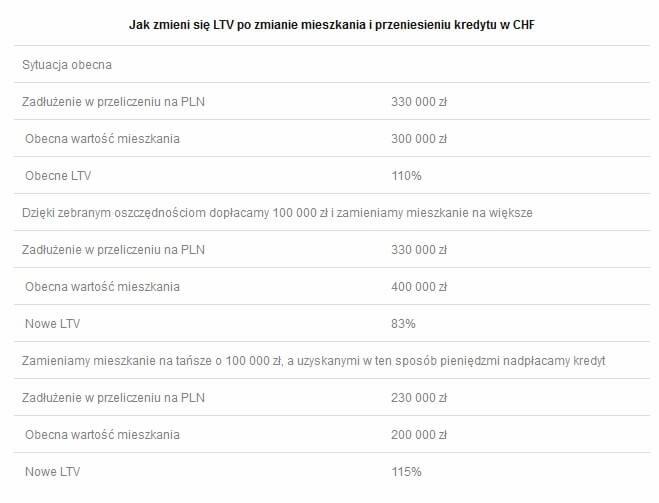

Najtrudniej jest jednak jeśli osoba zadłużona we frankach popadnie w kłopoty finansowe. Teoretycznie w takim przypadku jednym z rozwiązań mogłaby być zamiana mieszkania na mniejsze. W praktyce spowoduje to jednak pewien problem – spadek wskaźnika LTV, czyli stosunku długu do wartości zabezpieczenia. Dla przykładu załóżmy, że zadłużenie obecne wynosi równowartość 330 000 zł, a nieruchomość obecnie jest warta 300 000 zł. W takim przypadku LTV wynosi 110%. Aby zmniejszyć dług kredytobiorca mógłby zamienić mieszkanie o wartości 300 000 zł na mniejsze, wycenione na 200 000 zł. Kwota 100 000 zł, która pozostałaby po sprzedaży większego lokalu, zmniejszyłyby zadłużenie z 330 000 zł do 230 000 zł. W rezultacie LTV paradoksalnie jednak by wzrosło z 110% do 115%. Dla banku nie jest to więc najkorzystniejsza opcja.

Jarosław Sadowski

Główny Analityk

Expander Advisors

Może to Ci się spodoba

Jak ubiegać się o kredyt studencki?

Większość studentów ma duże kłopoty finansowe. W ciągu tygodnia studiują, uczą się i nie są w stanie podjąć pracy. Od czasu do czasu znajdują prace dorywcze, które nie przynoszą systematycznego

Ponad połowa Polaków sięga po kredyty gotówkowe

Kredyt gotówkowy jest popularnym, łatwo dostępnym sposobem finansowania zakupów, których koszt przekracza nasz domowy budżet. Jak wynika z badań zrealizowanych przez Instytut Millward Brown na zlecenie Getin Banku, z takiej

Nie kupisz od banku ubezpieczenia – kredyt będzie droższy

Rekomendacja U miała dawać kredytobiorcom możliwość korzystania z innych ubezpieczeń niż te oferowane przez banki. W większości przypadków kredytobiorcy takie prawo mają jednak tylko teoretycznie. Z informacji zebranych przez Expandera

Jak ubiegać się o kredyt studencki?

Wielu studentów ma duże kłopoty finansowe. W ciągu tygodnia chodzą na zajęcia, uczą się i nie mogą pracować. Od czasu do czasu podejmują prace dorywcze, które nie przynoszą stabilnego i

Chodzisz po bankach przed Bożym Narodzeniem, możesz do Wielkanocy nie dostać kredytu

Jeśli przed Bożym Narodzeniem chodzisz lub dzwonisz po bankach w poszukiwaniu najlepszego kredytu, możesz stracić możliwość jego zaciągnięcia do Wielkanocy albo nawet dłużej. Wszystko dlatego, że zwykle każda rozmowa z

Hipoteki: dostępność kredytowa gorsza niż rok temu

Lipcowe notowanie Indeksu Dostępności Kredytowej w porównaniu z czerwcem poprawił wzrost zarobków. Ale ze względu na wyższe marże i niższą relację wartości kredytu do nieruchomości, o pożyczenie na mieszkanie jest

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!