Raty kredytów we frankach spadają

Kurs franka szwajcarskiego spadł do 3,81 zł, czyli najniższego poziomu od czasu pamiętnego 15 stycznia. Z wyliczeń Expandera wynika, że raty kredytów w CHF spadną dzięki temu o ok. 40 zł w porównaniu do sytuacji z początku kwietnia. Nadal nie można ich jednak określić jako niskie. Wciąż bardzo wysokie pozostaje zadłużenie, które powoduje, że frankowicze są przywiązani do swoich mieszkań.

Spadek kursu franka to oczywiście bardzo dobra informacja dla osób spłacających kredyty w tej walucie. Dzięki temu najbliższa rata może być o ok. 40 zł niższa niż poprzednia. Jednak ich obecny poziom wciąż trudno uznać za niski. Dla przykładu miesięczna spłata zobowiązania na kwotę 300 000 zł na 30 lat udzielonego w połowie 2007 r. wynosi obecnie ok. 1645 zł. W momencie jego udzielania było to natomiast ok. 1530 zł.

Raty kredytów we frankach są obecnie znacznie wyższe niż udzielonych w tym samym czasie pożyczek w złotych. Dla przykładu dla opisanego wcześniej zobowiązania z 2007 r. ale w polskiej walucie, rata wynosi obecnie tylko 1287 zł. To aż o 358 zł mniej niż w przypadku kredytu w CHF. Z drugiej jednak strony dla tych zaciągniętych w połowie 2007 r. łącznie do dziś suma miesięcznych spłat w CHF jest niższa niż PLN o blisko 11 000 zł. Jeśli jednak taka różnica w wysokość rat się utrzyma, to sytuacja niedługo się odwróci. Stało się to już w przypadku pożyczek z połowy 2008 r., kiedy frank kosztował zaledwie 2 zł. W tym przypadku suma rat kredytu walutowego jest już wyższa o 5 500 zł.

To zadłużenie a nie raty są problemem

Należy jednak dodać, że to nie wysokość rat dla wielu zadłużonych we frankach jest największym problemem. Jest nim natomiast przywiązanie do kupionego mieszkania, spowodowane przez wysokie zadłużenie. Częściowo problem ten mogłoby rozwiązać umożliwienie przenoszenia kredytu na inną nieruchomość. Niestety większość banków na to nie pozwala i to nawet jeśli kredytobiorca chciałby dołożyć własne oszczędności i zamienić mieszkanie na większe. Jest to o tyle dziwne, że bank uzyskałby w ten sposób bardziej wartościowe zabezpieczenie.

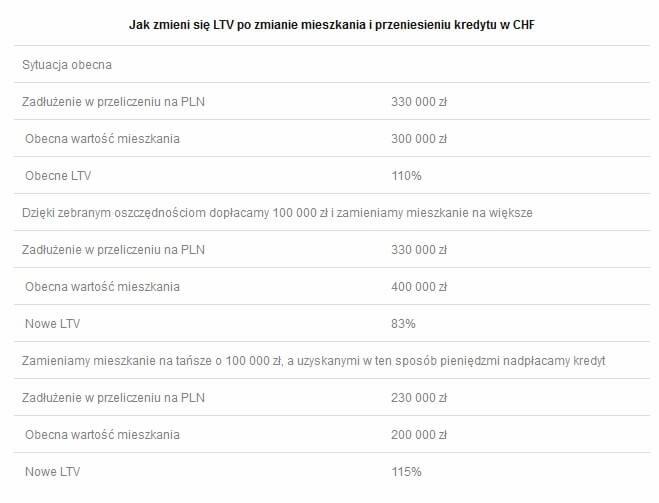

Najtrudniej jest jednak jeśli osoba zadłużona we frankach popadnie w kłopoty finansowe. Teoretycznie w takim przypadku jednym z rozwiązań mogłaby być zamiana mieszkania na mniejsze. W praktyce spowoduje to jednak pewien problem – spadek wskaźnika LTV, czyli stosunku długu do wartości zabezpieczenia. Dla przykładu załóżmy, że zadłużenie obecne wynosi równowartość 330 000 zł, a nieruchomość obecnie jest warta 300 000 zł. W takim przypadku LTV wynosi 110%. Aby zmniejszyć dług kredytobiorca mógłby zamienić mieszkanie o wartości 300 000 zł na mniejsze, wycenione na 200 000 zł. Kwota 100 000 zł, która pozostałaby po sprzedaży większego lokalu, zmniejszyłyby zadłużenie z 330 000 zł do 230 000 zł. W rezultacie LTV paradoksalnie jednak by wzrosło z 110% do 115%. Dla banku nie jest to więc najkorzystniejsza opcja.

Jarosław Sadowski

Główny Analityk

Expander Advisors

Może to Ci się spodoba

Na czym polega wykreślenie hipoteki?

O hipotece można mówić wtedy, gdy właściciel posiada niepełne prawo do posiadanego mieszkania lub domu. Chodzi przede wszystkim o to, że w przypadku niespełnienia warunków umowy (na przykład opóźniona spłata

Czy opłaca się refinansować kredyt?

Refinansowanie kredytu polega na zaciągnięciu kolejnego zobowiązania w celu spłaty poprzedniego. Z tą sytuacją spotykamy się, gdy kredytobiorca stwierdzi, iż płacone przez niego raty są zbyt duże lub znajdzie korzystne

Zdolność kredytowa bez zmian

Rada Polityki Pieniężnej na razie nie obniżyła stóp procentowych, spada jednak stawka WIBOR. Jeśli marże w bankach nie będą rosnąć szybciej niż obecnie, to w najbliższym czasie oprocentowanie kredytów mieszkaniowych

Kto może zostać współkredytobiorcą?

Istnieją rozwiązania, aby podnieść swoją zdolność kredytową i skorzystać z kredytu hipotecznego. Jednak dzielenie kredytu hipotecznego z innymi osobami powoduje też pewne niedogodności. W wielu przypadkach młodzi ludzie nie spełniają

Faktoring jako uzupełnienie kredytu

Każda firma może spotkać się z problemami dotyczącymi utrzymania płynności finansowej, czy brakiem funduszy na rozwój firmy. W takich sytuacjach można udać się do banku po kredyt, albo skorzystać z

Hipoteki: silny wzrost dostępności kredytów

Rekordowa zdolność kredytowa sprawia, że październikowy Indeks Dostępności Kredytowej poszedł mocno w górę. Banki są już gotowe udzielić kredytu przekraczającego równowartość ośmioletnich dochodów klientów. Nie przeszkadzają w tym trzymające poziom

{kind=link}