Polski rynek nieruchomości wtórnych

Jak wynika z najnowszego raportu Szybko.pl, Metrohouse i Expandera, rok 2014 na rynku nieruchomości wtórnych okazał się słabszy niż prognozowali eksperci. Warto jednak zaznaczyć, że mimo wprowadzenia rządowego programu MdM, rynek pierwotny nie zdominował wtórnego. Liczba zawartych transakcji zwiększyła się szczególnie pod koniec ubiegłego roku, bowiem były to ostatnie dni, kiedy można było wnieść wkład własny na poziomie 5%. Na rynku kredytów hipotecznych najistotniejszą informacją jest drastyczny wzrost rat kredytów we frankach. Kurs z 3,54 zł wzrósł bowiem znacznie ponad 4 zł.

Rynek wtórny nie traci na popularności

Rok 2014 zakończył się co prawda średnim wzrostem cen nieruchomości o 0,8% w skali kraju, jednak trudno mówić o jednolitym trendzie dla całego rynku. – W większości miast ceny ofertowe mieszkań wzrosły nieznacznie, między innymi w Warszawie +1,5% oraz w Poznaniu +3,7%. Obniżki zanotowały natomiast cztery miasta: Szczecin ze spadkiem na poziomie 1,8%, Toruń, gdzie jest taniej o 2,1%, Olsztyn, z największą obniżką wynoszącą 4,3%, a także Wrocław – tam metr kwadratowy jest o 25 złotych tańszy niż w grudniu 2013 – podsumowuje Marta Kosińska, ekspert Szybko.pl.

Mimo znacznych obniżek stóp procentowych, akcja kredytowa przyspieszyła tylko w II kwartale 2014. Ceny rosły nieznacznie do IV kwartału, z kolei ostatni z nich upłynął pod hasłem obniżek cen ofertowych. – Głównym powodem takich działań było skłonienie większej liczby kupujących do zamknięcia transakcji jeszcze na starych zasadach kredytowych, czyli z wkładem własnym wynoszącym 5% – wyjaśnia ekspert. Warto jednocześnie zaznaczyć, że wbrew obawom związanym z wprowadzeniem programu Mieszkanie dla Młodych, rynek pierwotny nie zdominował rynku wtórnego. – Z powodu limitów cenowych, MdM w wielu miastach nie pozwala na zakup mieszkania. Tam, gdzie jest to możliwe, pojawia się natomiast kwestia kredytu, którego koszt jest wyższy niż w przypadku kredytów komerycyjnych. Niweluje to częściowo korzyści wynikające z rządowej dopłaty – dodaje Marta Kosińska, Szybko.pl.

Brak jednolitego trendu dla całego kraju

Zgodnie z przewidywaniami, w okresie świątecznym zwiększyła się liczba transakcji. Było to spowodowane zmianami wchodzącymi w życie 1 stycznia dotyczącymi wzrostu wkładu własnego do 10%. – Kupującym zależało na podpisaniu umowy przedwstępnej jeszcze w 2014 roku i złożeniu wniosku o kredyt jeszcze na starych zasadach – komentuje Marcin Jańczuk, ekspert Metrohouse.

– Zmiany nie powodowały jednak paniki wśród kupujących. Podaż utrzymuje się na odpowiednio wysokim poziomie, by zapobiec gwałtownym ruchom cenowym – dodaje.

Co więcej, w większości analizowanych miast miniony rok nie przyniósł znaczących zmian w cenach mieszkań. – W grudniu ciekawą sytuację zaobserwowaliśmy na Pomorzu. Największe procentowe spadki dotyczą mieszkań w Gdańsku (-2,4%), co zbiegło się ze wzrostem średniej transakcji w Gdyni o 3,9%. Obecnie w tych dwóch miastach ceny są zbliżone i wynoszą kolejno 4794 i 4769 zł za metr kwadratowy – zaznacza Jańczuk. Spadki dotyczą również Wrocławia, w którym średnia cena za mkw. wynosi 5068 zł i jest najniższa od ponad roku, a także Warszawy (7200 zł za mkw.) oraz Łodzi (3589 zł za mkw.). Wzrosty zanotowały natomiast Poznań i Kraków, gdzie średnia wzrosła odpowiednio o 2,9% i 3%.

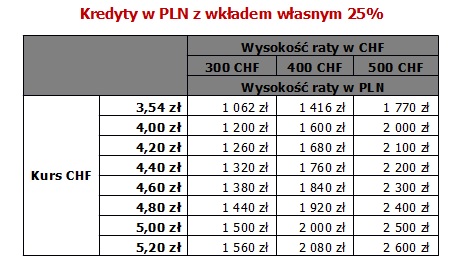

Wyższe raty kredytów we frankach

Po decyzji Szwajcarskiego Banku Centralnego o wycofaniu się z obrony kursu walutowego notowania franka w naszym kraju wzrosły z 3,54 zł znacznie ponad 4 zł. – Najbliższa rata kredytu będzie o kilkaset złotych wyższa niż poprzednia. Dla przykładu, jeśli wynosi ona 400 CHF to ostatnio kredytobiorca płacił ok. 1416 zł, a teraz może to być 1680 zł (przy kursie 4,20 zł) – wylicza Jarosław Sadowski, ekspert Expander Advisors.

Źródło: Raport Szybko.pl, Metrohouse i Expandera

Przewidywany wzrost marż

Nie mamy dobrych informacji również dla tych, którzy dopiero planują zaciagnąc kredyt na zakup mieszkania. Rok 2014 r. był już trzecim z rzędu, w którym zanotowano wzrosty marzy kredytowych, a w tym roku ta tendencja może być kontynuowana. – Jedną z przyczyn mogą okazać się prognozowane obniżki stóp procentowych. Na wzrost marż mogą wpłynąć także zapisy Rekomednacji U. Jeśli spowodują one, że przychody banków z tytułu sprzedaży ubezpieczeń spadną, banki będą chciały to sobie zrekompensować za pomocą wyższych marż lub ewentualnie wyższych prowizji za udzielenie kredytu – wyjaśnia Sadowski.

Materiał prasowy

Może to Ci się spodoba

W Poznaniu coraz taniej

Jak wynika z najnowszego raportu Szybko.pl, Metrohouse i Expandera, w Poznaniu nabywcy kupują mieszkania taniej o prawie 3% w stosunku do jesieni zeszłego roku. To sygnał, że rosnąca konkurencja ze

Dom u szczytu gór – wygodna ostoja w dzikiej przyrodzie

Choć niektórzy unikają zimy, dla wielu powiew mroźnego powietrza oznacza początek prawdziwej zabawy. W krótkie dni, kiedy słońca jak na lekarstwo, wybierają ucieczkę za granicę. Najchętniej w góry, gdzie jedynym

Gdy chcemy kupić mieszkanie obciążone kredytem

Zakup mieszkania to długi i żmudny proces, który wymaga od kupującego podjęcia wielu bardzo ważnych decyzji. Aby zaoszczędzić sobie stresu warto zatem dobrze się do niego przygotować i dokładnie sprawdzić

Czy Rekomendacja S zmieniła tendencje kredytobiorców?

Obowiązkowy wkład własny przy zakupie mieszkania, wynoszący od tego roku minimum 10% wartości całego kredytu hipotecznego, mógł dla niektórych okazać się barierą nie do przejścia. Na rynku nadal dominują jednak

Jak funkcjonuje deweloper?

Aktualnie zbywanie nieruchomości jest bardzo skomplikowane. Ciągłe problemy finansowe Polaków powodują mniejsze zainteresowanie rynkiem deweloperskim. Notuje się jednak lepsze sezony sprzedaży, które dają nadzieję na polepszenie ogólnej kondycji. Aby prawidłowość

Wszystko o kaucji mieszkaniowej

Każdy, kto musiał wynajmować mieszkanie wie, że większość właścicieli prosi o tak zwaną kaucję mieszkaniową. Działa jak zabezpieczenie materialne na wypadek dokonania szkód lub uszkodzeń przez lokatorów. W takim przypadku

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!