Oszczędzanie na emeryturę – jak gromadzić, żeby zgromadzić?

Podstawowa zasada oszczędzania na emeryturę mówi, że im wcześniej zaczniemy tym łatwiej będzie nam uzbierać odpowiednio wysoki kapitał na przyszłość. Duży wpływ na efektywność ma również to jak oszczędzamy. Jeśli korzystamy z przysłowiowej skarpety to oszczędności nie pracują, a więc trzeba dużo odkładać, aby osiągnąć założony cel. Z wyliczeń Expandera wynika, że, aby od 35 do 67 roku życia odłożyć 500 000 zł do skarpety należałoby wpłacać aż po 1226 zł miesięcznie. Inwestując wystarczy 496 zł miesięcznie.

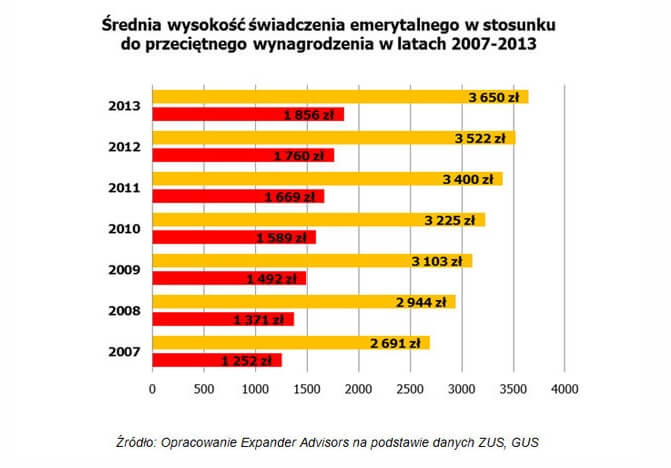

Suma środków gromadzona na koncie w ZUS i w OFE może okazać się niewystarczająca, by sprostać wszystkim naszym potrzebom w okresie po zakończeniu kariery zawodowej. Dzisiejsi trzydziesto- czy czterdziestolatkowie otrzymają świadczenia istotnie niższe niż połowa ich wynagrodzenia. Znajdą się więc w gorszej sytuacji niż obecni emeryci. Jeśli nie zaczną odkładać na starość to w przyszłości będą musieli się pogodzić z drastycznym pogorszeniem standardu życia.

Ważne jest jednak nie tylko to, aby oszczędzać, ale także jak będziemy to robili. Proces oszczędzania środków na „jesień życia” należy dobrze przemyśleć i na tej podstawie zbudować pewne założenia, których później będziemy się trzymać. – Najważniejsze jest, aby oszczędzać co miesiąc bez wyjątków oraz aby zacząć ten proces jeszcze będąc w stosunkowo młodym wieku. Tylko wtedy uda nam się zebrać duże oszczędności bez konieczności nadmiernego obciążania domowego budżetu. Dobrym pomysłem jest również ustalenie sobie procentową część naszego wynagrodzenia, jaką będziemy odkładać tylko na ten cel. Dzięki temu zabiegowi, gdy w wyniku podnoszenia naszych kwalifikacji zawodowych i awansów, zaczniemy zarabiać więcej, także oszczędności będą rosnąć proporcjonalne do wzrostu pensji – mówi Jarosław Sadowski, główny analityk Expander Advisors.

Niskie stopy procentowe nie ułatwiają zadania

Kolejna istotną kwestią jest to jak będziemy oszczędzać. – Najmniej efektywne jest odkładanie do przysłowiowej skarpety. Dla przykładu, aby zebrać 500 000 zł oszczędzając od 30-go do 67-go roku życia musielibyśmy odkładać aż po 1 126 zł miesięcznie. Na lokacie z oprocentowanie 2% wymagałoby to comiesięcznego odkładania kwoty 842 zł , a gdyby oprocentowanie wynosiło 5% to comiesięczna kwota wynosiłaby tylko 496 zł miesięcznie. To o ponad połowę mniej niż w sytuacji odkładania do skarpety. Niestety oprocentowanie lokat w ostatnich latach wyraźnie spadło i choć za kilka lat może ponownie wzrosnąć to najprawdopodobniej nie wróci już do poziomów ok. 5%. Nasza gospodarka coraz bardziej dojrzewa, a więc stopy procentowe będą zbliżały się do poziomów zachodnich. Dlatego coraz mniej opłacalne staje się trzymanie oszczędności na lokatach i kontach oszczędnościowych. Warto więc rozważyć inwestowanie choćby części swoich oszczędności emerytalnych. Dzięki temu możemy zebrać potrzebny na emeryturę kapitał w mniejszym stopniu obciążając domowy budżet – radzi ekspert Expandera.

Kluczowa jest konsekwencja

Oszczędzanie na emeryturę to długotrwały proces. Gromadzone pieniądze kuszą, by wydać je na przyjemności, a dysponowanie zebraną gotówką przychodzi nam dużo łatwiej zwłaszcza wtedy, gdy do emerytury zostało jeszcze kilkanaście lat. Towarzyszy nam wówczas optymistyczne poczucie, że na oszczędzanie mamy jeszcze dużo czasu. Pamiętajmy jednak, że każda wypłata środków może zniweczyć dotychczas wypracowany zysk, a co więcej rodzi ryzyko, że po pieniądze będziemy sięgać częściej. W takiej sytuacji konieczna jest samodyscyplina. Jeśli chodzi o dokonywanie wpłat to warto zautomatyzować ten proces. – Najskuteczniejszym sposobem jest utworzenie zlecenia stałego, które bez naszego udziału będzie dokonywało automatycznego transferu pieniędzy na odpowiedni produkt oszczędnościowy. Uchronimy się w ten sposób przed wątpliwościami, naszym zapominalstwem oraz codziennymi pokusami, które mogłaby wzbudzić w nas chęć rezygnacji z regularnego oszczędzania – radzi Sadowski.

Cel odległy, ale ważny

W procesie oszczędzania nie możemy tracić z oczu celu. Ponieważ zamierzamy odkładać przez długi czas, warto uzbroić się w cierpliwość i unikać podejmowania decyzji pod wpływem chwilowych emocji, wahania koniunktury lub co gorsza doniesień medialnych. Sukces w dużej mierze zależy również od tego, aby udało się nam odkładać pieniądze nie tylko na emeryturę, ale także oddzielnie na pojawiające się co pewniej czas większe wydatki. Jeśli nie oddzielimy oszczędności emerytalnych od krótkoterminowych to istnieje ryzyko, że różnego rodzaju pokusy nie pozwolą nam zgromadzić dużego kapitału na emeryturę.

Może to Ci się spodoba

W marcu z powodu deflacji emerytury i renty wzrosły o 0,24 proc

Deflacja w polskiej gospodarce związana jest przede wszystkim z utrzymującym się spadkiem cen na rynkach surowców, które są na poziomie najniższym od 2008 r. To sprawia, że średnioroczny wskaźnik cen towarów i usług

OFE kupuje za granicą, zagranica u nas

Powodów marazmu i słabego zachowania warszawskiego parkietu upatruje się od dłuższego czasu w zmianach zasad funkcjonowania funduszy emerytalnych oraz małego zainteresowania naszym rynkiem ze strony inwestorów zagranicznych. O ile z

Od 2018 roku firmy będą musiały się włączyć w system emerytalny na nowych zasadach

Planowana w najbliższych miesiącach reforma emerytalna może spowodować, że wielu pracodawców zdecyduje się utworzyć pracownicze programy emerytalne na starych zasadach. Na zarejestrowanie PPE w Komisji Nadzoru Finansowego zostało tylko kilka miesięcy. Najprawdopodobniej

Dla 80 proc. inwestorów indywidualnych giełda jest dobrą metodą oszczędzania na emeryturę

Ponad 82 proc. inwestorów indywidualnych to mężczyźni, którzy traktują giełdę jako dobrą metodę dywersyfikacji kapitału i oszczędzania na emeryturę. Prawie połowa odnotowała w ubiegłym roku zyski – wynika z badań zaprezentowanych podczas piątej edycji

Nie wiemy, jak dbać o emeryturę

54% Polaków nie wie, ile miesięcznie trzeba odkładać poza ZUS i OFE, aby zapewnić sobie odpowiednie środki na emeryturze, a aż 95% nie oszczędza żadnych środków na przyszłą emeryturę –

Komu przysługuje dobrowolne ubezpieczenie emerytalno-rentowe?

Pewna grupa społeczeństwa ma możliwość złożenia wniosku o objęcie dobrowolnym ubezpieczeniem emerytalnym. Nie mówimy tutaj o populacji obowiązkowo objętej omawianym świadczeniem. Dobrowolne ubezpieczenie mogą pozyskać osoby, które: – pracują za

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!