Korekta na wycenie polskiej waluty, rynek czeka na dane dot. CPI

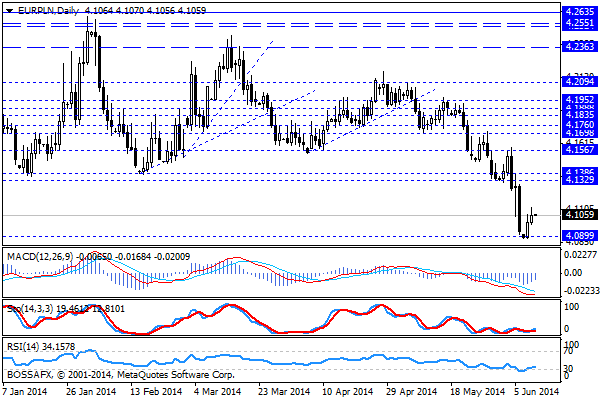

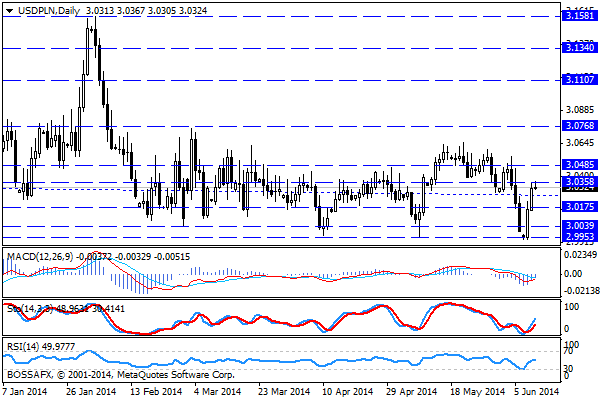

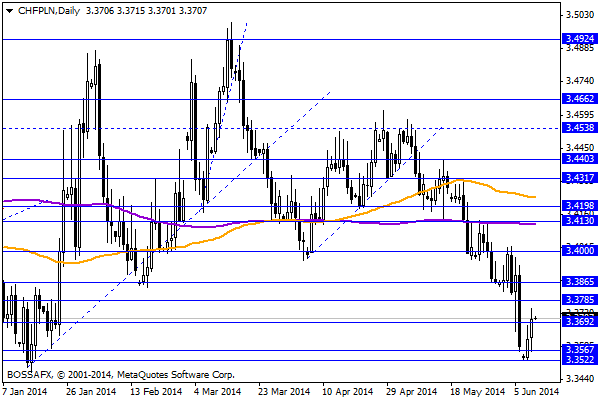

Poranna, środowa sesja na rynku złotego rozpoczyna się pod znakiem stabilizacji wyceny po wczorajszym korekcyjnym cofnięciu. Polska waluta wyceniana jest przez rynek następująco: 4,1064 PLN za euro, 3,0342 PLN wobec dolara amerykańskiego oraz 3,3713 PLN względem franka szwajcarskiego. Rentowności polskiego długu nieznacznie wzrosły i wynoszą obecnie 3,537% w przypadku papierów 10-letnich.

Początek tygodnia na rynku złotego mija pod znakiem korekty niskiego, piątkowego zamknięcia na parach. Z uwagi na spadki na eurodolarze ruch ten cechuje się wyższą dynamiką na parach USD/PLN oraz CHF/PLN niż na EUR/PLN, niemniej lokalny trend jest widoczny. Równocześnie obserwujemy lekką realizację zysków na rynku długu, jednak skala ruchu pozostaje ograniczona (4-5pb.). Powodem takiego zachowania inwestorów jest lekka korekta widoczna na rynkach bazowych oraz fakt, iż polski dług w ostatnich tygodniach wyraźnie zyskał. Kluczowym wydarzeniem w nadchodzących dniach będzie piątkowe wskazanie inflacji CPI za maj. Zgodnie z wyceną kontraktów FRA’s inwestorzy zakładają, że do interwencyjnej obniżki może dojść już w lipcu, stąd scenariusz taki może zostać wyceniony również na złotym. Wskazanie za kwiecień przyniosło zmianę o 0,0% m/m, stąd obawy dot. potencjalnych, deflacyjnych odczytów są jak najbardziej uzasadnione.

W trakcie dzisiejszej sesji brak jest znaczących publikacji makroekonomicznych z kraju. Równocześnie warto zwrócić uwagę na inflacyjne odczyty z Węgier, gdzie w poprzednim miesiącu obserwowaliśmy deflację w ujęciu CPI, a sytuacja w tym Państwie podawana jest jako przykład deflacyjnego zagrożenia dla regionu.

Z rynkowego punktu widzenia w przypadku USD/PLN dotarliśmy do obszaru, gdzie osłabienie polskiej waluty powinno stracić na dynamice, a sam cross przejdzie w stan konsolidacji. Stosunkowo ciekawie prezentuje się sytuacja na EUR/PLN, gdzie korekta na wycenie PLN ograniczana jest spadkiem wyceny euro na głównej parze walutowej. Niemniej również tutaj za bazowy scenariusz przyjmować należy dalsze lekkie osłabienie PLN i próbę ustabilizowania kwotowań w okolicach 4,13 PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Inflacja w Japonii najwyższa od 32 lat

Koniec tygodnia obfitował w wiele istotnych wydarzeń. Pierwsze wiadomości napłynęły nad ranem z Japonii, gdzie dynamika inflacji CPI wzrosła w maju do 3.7% r/r, co jest najwyższym wynikiem od 1982

Dane w Europie

Zestaw danych z Francji, Niemiec i całej strefy euro łatwo sprowadzić do wspólnego mianownika w postaci odczytów nieco gorszych od oczekiwań. Optymiści dostrzegą nieco lepsze dane z sektora usług, a

Brak bezpiecznej propozycji

Dwa dni USD starał się pokazać siłę, jednak ostatecznie skapitulował na całej szerokości. Słabsze dane z USA wspierały wczoraj odejście od dolara, choć presja pojawiła się jeszcze przed publikacjami. Brak

Poranny komentarz giełdowy – powrót popytu na Wall Street, silne wzrosty w Europie

Silne wzrosty na Wall Street, które obserwowaliśmy w czasie wczorajszej sesji przekładają się na dobre nastroje w Europie. Inwestorzy powrócili również na rynki emerging markets co sprzyja kontynuacji wzrostowych tendencji

Konsolidacji ciąg dalszy

W USA we wtorek nastroje powinny być już przed sesją nieco popsute przez spadające indeksy na europejskich giełdach. Nieco, bo przecież Amerykanie często (a właściwie najczęściej) lekceważą europejskie nastroje. Tak

Rynek pracy wyznaczy kierunek

Ubiegły tydzień przyniósł na rynkach lekkie odreagowanie po czerwcowym posiedzeniu Fed, które dla wielu było dużym wstrząsem. Co prawda dolar wyraźnie zyskiwał, ale już rynki akcji na świecie notowały wzrosty.

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!