Komentarz PLN: Znów nerwowo na złotym, dług lekko w dół

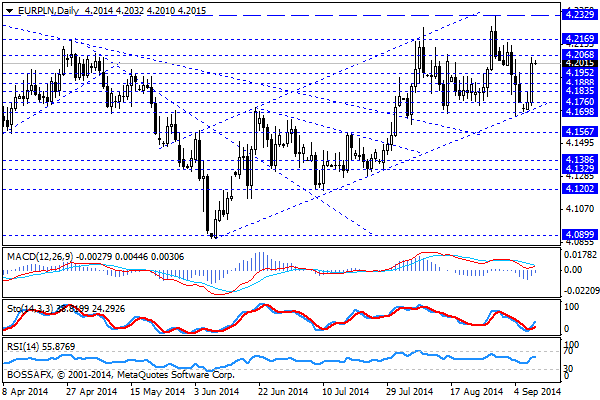

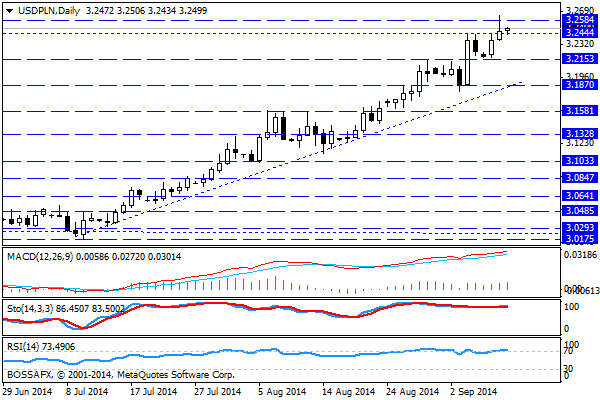

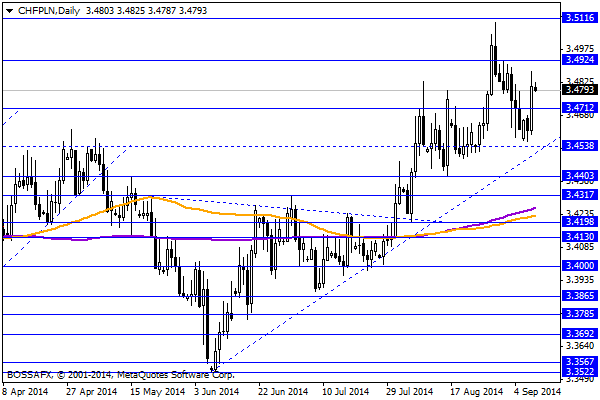

Środowy, poranny handel na rynku złotego przynosi próbę stabilizacji po wczorajszym wyraźnym osłabieniu. Polska waluta wyceniana jest przez rynek następująco: 4,2030 PLN za euro, 3,2509 PLN wobec dolara amerykańskiego oraz 3,4800 PLN względem franka szwajcarskiego. Rentowności polskiego długu wzrosły do poziomu 3,00% w ślad za rynkami bazowymi.

Ostatnie kilkanaście godzin handlu na polskiej walucie przyniosło wyraźny spadek wyceny, który wymazał większość wzrostu z poprzedniego tygodnia wobec euro oraz franka szwajcarskiego. Co ciekawe tym razem inwestorzy wyprzedawali złotego w reakcji na umacniającego się dolara amerykańskiego, który zyskał wsparcie po tym jak badania ekonomistów oddziału Fed w San Francisco pokazały, że inwestorzy spodziewają się niższej ścieżki stóp procentowych niż członkowie FED. Tradycyjnie wiec umacniający się USD spowodował odpływ kapitałów od bardziej ryzykownych walut, jak tych wchodzących w skład koszyka CEE. W trakcie sesji dodatkowo otrzymaliśmy informację, iż Donald Tusk podał się do dymisji z funkcji premiera – obecnie jednak ciężko szacować ryzyko polityczne z przekazaniem teki, gdyż wydaje się, że kandydaci na stanowiska są wyraźnie określeni. To co jest, jednak realnie istotne na złotym to w dalszym ciągu sytuacja na wschodzie. Inwestorzy zdają sobie sprawę, iż zawieszenie broni zostało podpisane głównie w obawie przed wprowadzeniem kolejnych sankcji przeciwko Rosji. Wojna handlowa trwa dalej, a nawet sama strona rosyjska stwierdza jedynie, że zawieszenie broni jest „generalnie respektowane”. W konsekwencji zasadnym jest założenie, iż konflikt trwa nadal jednak przeszedł jedynie w chwilową, mniej medialną fazę. Z drugiej strony trudno zanegować, iż znajdujemy się obecnie najbliżej rozwiązania kryzys od momentu wzrostu napięć na linii Ukraina-Rosja. Złoty pozostaje jednak zakładnikiem nastrojów związanych z Ukrainą, gdzie zapowiedź działań ze strony EBC chwilowo jedynie poprawiła sentyment wokół walut CEE. Dodatkowo w kraju w dalszym ciągu czekamy na ruch ze strony RPP, który przyniesie nam spadek stóp procentowych o ok. 50pb. do końca roku.

W trakcie dzisiejszej sesji brak jest bardziej znaczących publikacji makroekonomicznych z Polski. Również szeroki rynek nie dostarczy mocniejszych impulsów pod względem figur makro.

Z rynkowego punktu widzenia potwierdzony został wczoraj sygnalizowany fakt, iż to para USD/PLN stanowi obecnie główny czynnik technicznej słabości polskiej waluty. Ruch korekcyjne na EUR/PLN oraz CHF/PLN zostały dość szybko wymazane sugerując, iż na próbę rozegrania mocniejszego PLN nie ma obecnie co liczyć. Obecność istotnych oporów na parach x-PLN wskazuje, jednak, iż najbardziej prawdopodobnym scenariuszem wydaje się próba lokalnej stabilizacji kwotowań.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

4F wchodzi na zagraniczne rynki

4F chce być firmą globalną. Do końca tego roku ma powstać kilkanaście sklepów w krajach europejskich. Firma chce również wejść na rynek amerykański, gdzie skupi się na sprzedaży hurtowej. Dzięki współpracy

Co zrobi ECB? Co powie Draghi?

Posiedzenie Europejskiego Banku Centralnego jest dziś wydarzeniem numer jeden na rynkach finansowych. Zmiana stóp nie jest oczekiwana …ale też nie byłaby większym zaskoczeniem. Rynkowy konsensus zakłada, że Europejski Bank Centralny

Poranny komentarz giełdowy – z nadzieją na dalsze wzrosty w Warszawie

Podczas azjatyckiej sesji mieliśmy publikacje indeksu PMI (Markit) dla usług, który okazał się dużo gorszy od poprzedniego odczytu i wyniósł 50 pkt. Konsensus rynkowy nie był podany ale spadek w

Dane w USA

Wzrost bezrobocia do 6,2 procent i liczba miejsc pracy niższa od oczekiwań nie zostawiają wiele miejsca na interpretację – dane nie sprzyjają Fed w przyspieszaniu zmian w cenie kredytu. Równiez

Poranny komentarz giełdowy – poranne wzrosty na polskiej giełdzie

W trakcie dzisiejszego otwarcia na europejskich giełdach znajdujemy się w pobliżu poziomów z piątkowego zamknięcia. Indeksem, który sprawia największe wrażenie niespodziewanie sprawia WIG 20, który o poranku zwyżkuje ze względu

Między jednym a drugim

Wynik greckich wyborów został przyjęty ze spokojem, dając pole do odrabiania strat przez euro, choć skala ruchu jest umiarkowana. Rynki finansowe korzystają z pauzy między istotnymi wydarzeniami i pozostają dość

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!