Komentarz PLN: Złoty pomiędzy Grecją, Ukrainą i RPP

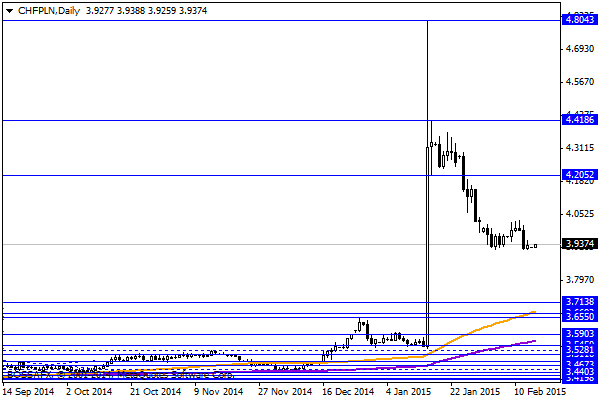

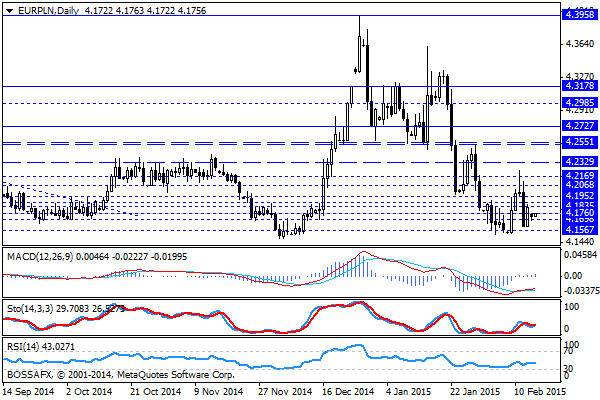

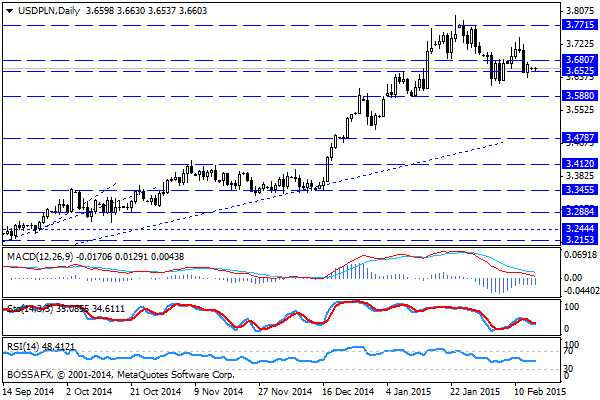

Początek nowego tygodnia na rynku walutowym przynosi stabilizację polskiej waluty wobec większości dewiz. Złoty wyceniany jest przez rynek następująco: 4,1770 PLN za euro, 3,6606 PLN wobec dolara amerykańskiego oraz 3,9319 PLN względem franka szwajcarskiego. Rentowności polskiego długu wynoszą 2,194% w przypadku papierów 10-letnich.

Ostatnie sesje na rynku złotego przebiegały pod znakiem mocniejszego PLN w reakcji na wydarzenia ze wschodu. Z perspektywy czasu (rozejm wszedł w nocy sobota/niedziela) widać, iż temat nie jest jeszcze rozstrzygnięty, gdyż w niedziele otrzymaliśmy informacje o kolejnych starciach. Dodatkowo pojawił się problem z rezolucją RB ONZ, co w konsekwencji stwarza pole do kolejnych napięć. Sytuacja ta była jednak częściowo spodziewana o czym pisałem w komentarzach w poprzednim tygodniu. Wśród innych wydarzeń, które będą rzutować na wycenę polskiej waluty są trwające negocjacje ws. Grecji, gdzie w trakcie spotkania Eurogrupy, ministrowie finansów w dalszym ciągu rozważać będą nad przedłużeniem i zreformowaniem kończącego się wsparcia z końcem lutego wsparcia dla Grecji. Generalnie początek tygodnia przynosi pozytywne oczekiwania dot. najbliższych negocjacji. Lokalnie natomiast urealnił się scenariusz obniżek stóp procentowych w marcu przez RPP, po tym jak wstępne styczniowe dane dot. inflacji CPI wykazały pogłębienie deflacji. Ponadto dane dot. PKB w IV kw. (3,0%) okazały się być słabsze od oczekiwań (3,15%). W konsekwencji mamy dość czytelny obraz wskazujący na marcową obniżkę (wspartą najprawdopodobniej projekcją makro), gdzie kwestią pozostaje jedynie jej skala (25-50pb.). W szerszym ujęciu mamy więc umiarkowanie pozytywne otoczenie dla PLN – rozejm na wschodzie okazuje się być dużo bardziej kompleksowy, jednak został podpisany, oczekiwania co do Grecji są pozytywne, a w kraju wyczekujemy na obniżki stóp procentowych. Dodatkowo w tle wyczekujemy uruchomienia programu QE przez EBC, co powinno wspierać aktywa o wyższych stopach procentowych. Wszystko to, połączone z układem technicznym, wskazuje na próbę utrzymania mocniejszego PLN (4,15-4,20 PLN za euro), choć szanse na dalszy wzrost pozostają ograniczone.

W trakcie dzisiejszej sesji brak jest ważniejszych odczytów makro dla Polski. Uwaga rynków skupiona będzie głównie na spotkaniu ministrów finansów Strefy Euro i temacie Grecji. W dalszej części tygodnia poznamy m.in. dane dot. zatrudnienia i wynagrodzenia w styczniu oraz produkcji przemysłowej za ten sam okres.

Z rynkowego punktu widzenia w dalszym ciągu oscylujemy blisko wsparcia na 4,15-4,16 PLN za euro, którego przebicie wydaje się obecnie mało prawdopodobne. Na pozostałych parach widoczna jest stabilizacja kwotowań w oczekiwaniu na impulsy z szerokiego rynku.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

4F wchodzi na zagraniczne rynki

4F chce być firmą globalną. Do końca tego roku ma powstać kilkanaście sklepów w krajach europejskich. Firma chce również wejść na rynek amerykański, gdzie skupi się na sprzedaży hurtowej. Dzięki współpracy

Komentarz PLN: PLN w nowej rzeczywistości politycznej

Początek nowego tygodnia na rynku złotego przynosi stabilizację kwotowań polskiej waluty w okolicy piątkowych zamknięć. Złoty wyceniany jest przez rynek następująco: 4,2050 PLN za euro, 3,2075 PLN wobec dolara amerykańskiego

Komentarz surowcowy

W centrum uwagi: • Optymistyczny raport USDA • Korekta wzrostowa na wykresie miedzi W ubiegłym tygodniu na rynkach surowcowych przeważała strona podażowa. W piątek indeks CRB zanotował spadek o 0,62%

Poranny komentarz giełdowy – rynki czekają co powie Draghi

Przez rynki w dalszym ciągu przetacza się fal wyprzedaży. Przecena na Wall Street sięgnęła już niebezpiecznego poziomu wsparcia, którego pokonanie może doprowadzić do jeszcze większych spadków. W Europie rynki będą

Komentarz surowcowy

W centrum uwagi: • Dolar w końcu zyskuje na wartości • „Bezpieczne przystanie” mniej popularne • Odreagowanie walut emerging markets W pierwszej połowie tego tygodnia amerykański dolar był relatywnie słaby,

Kolejne słabe dane z USA

Produkcja przemysłowa rośnie wolniej niż się spodziewano i głównie dzięki wysokiej dynamice sektora użyteczności publicznej (wynik niskich temperatur). Zmiana samego przetwórstwa jest ujemna (-0,2%), a całościowe dane za styczeń zrewidowano

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!