Komentarz PLN: Złoty pomiędzy Grecją, Ukrainą i RPP

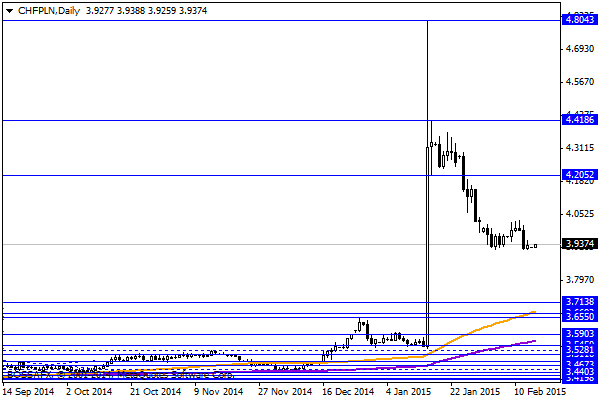

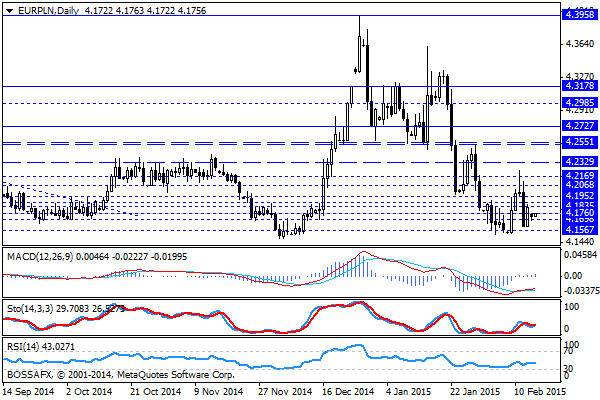

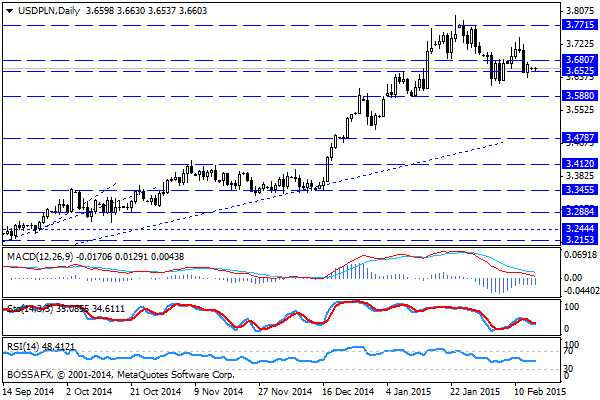

Początek nowego tygodnia na rynku walutowym przynosi stabilizację polskiej waluty wobec większości dewiz. Złoty wyceniany jest przez rynek następująco: 4,1770 PLN za euro, 3,6606 PLN wobec dolara amerykańskiego oraz 3,9319 PLN względem franka szwajcarskiego. Rentowności polskiego długu wynoszą 2,194% w przypadku papierów 10-letnich.

Ostatnie sesje na rynku złotego przebiegały pod znakiem mocniejszego PLN w reakcji na wydarzenia ze wschodu. Z perspektywy czasu (rozejm wszedł w nocy sobota/niedziela) widać, iż temat nie jest jeszcze rozstrzygnięty, gdyż w niedziele otrzymaliśmy informacje o kolejnych starciach. Dodatkowo pojawił się problem z rezolucją RB ONZ, co w konsekwencji stwarza pole do kolejnych napięć. Sytuacja ta była jednak częściowo spodziewana o czym pisałem w komentarzach w poprzednim tygodniu. Wśród innych wydarzeń, które będą rzutować na wycenę polskiej waluty są trwające negocjacje ws. Grecji, gdzie w trakcie spotkania Eurogrupy, ministrowie finansów w dalszym ciągu rozważać będą nad przedłużeniem i zreformowaniem kończącego się wsparcia z końcem lutego wsparcia dla Grecji. Generalnie początek tygodnia przynosi pozytywne oczekiwania dot. najbliższych negocjacji. Lokalnie natomiast urealnił się scenariusz obniżek stóp procentowych w marcu przez RPP, po tym jak wstępne styczniowe dane dot. inflacji CPI wykazały pogłębienie deflacji. Ponadto dane dot. PKB w IV kw. (3,0%) okazały się być słabsze od oczekiwań (3,15%). W konsekwencji mamy dość czytelny obraz wskazujący na marcową obniżkę (wspartą najprawdopodobniej projekcją makro), gdzie kwestią pozostaje jedynie jej skala (25-50pb.). W szerszym ujęciu mamy więc umiarkowanie pozytywne otoczenie dla PLN – rozejm na wschodzie okazuje się być dużo bardziej kompleksowy, jednak został podpisany, oczekiwania co do Grecji są pozytywne, a w kraju wyczekujemy na obniżki stóp procentowych. Dodatkowo w tle wyczekujemy uruchomienia programu QE przez EBC, co powinno wspierać aktywa o wyższych stopach procentowych. Wszystko to, połączone z układem technicznym, wskazuje na próbę utrzymania mocniejszego PLN (4,15-4,20 PLN za euro), choć szanse na dalszy wzrost pozostają ograniczone.

W trakcie dzisiejszej sesji brak jest ważniejszych odczytów makro dla Polski. Uwaga rynków skupiona będzie głównie na spotkaniu ministrów finansów Strefy Euro i temacie Grecji. W dalszej części tygodnia poznamy m.in. dane dot. zatrudnienia i wynagrodzenia w styczniu oraz produkcji przemysłowej za ten sam okres.

Z rynkowego punktu widzenia w dalszym ciągu oscylujemy blisko wsparcia na 4,15-4,16 PLN za euro, którego przebicie wydaje się obecnie mało prawdopodobne. Na pozostałych parach widoczna jest stabilizacja kwotowań w oczekiwaniu na impulsy z szerokiego rynku.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Poranny komentarz giełdowy – Chiny i referenda

Przed nami całkiem ciekawy tydzień. Przynajmniej jeśli chodzi o listę publikowanych danych makro. W USA poznamy dane o sprzedaży, produkcji i inflacji, sprzedaż i produkcja zostaną opublikowane także w Chinach,

Poranny komentarz giełdowy – Byki na Wall Street nie dają za wygraną

Amerykański parkiet pokazał wczoraj, że potrafi jeszcze pozytywnie zaskoczyć. Trzy najważniejsze indeksy tamtejszych giełd – S&P500, DJIA i NASDAQ – notowały wzrosty zbliżone do 1,5%. To reakcja na optymizm, który

Raport dzienny Forex

Jutrzejsza publikacja zapisków z marcowego posiedzenia FED może stać się impulsem do wyraźniejszego ruchu na rynkach w drugiej połowie tygodnia. Dzisiejsze dane nt. inflacji w Chinach, czy też produkcji przemysłowej

Kolejne tąpnięcie w Chinach

Na rynkach azjatyckich nadal jest nerwowo. Sytuacja na japońskim Nikkei nieco się ustabilizowała, ale palmę pierwszeństwa przejmują Chiny. Najważniejszy tamtejszy indeks traci czwarty dzień z rzędu. Rosną też premie na

Dobre dane z USA

Za nami dane o dochodach i wydatkach Amerykanów. Ważniejsza miara wydatkowa rośnie o 0,5% i jest nieco lepsza od prognoz. Dane za miesiąc poprzedni zostały do tego zrewidowane z spadku

Londyńska giełda bije rekordy

Koniec tygodnia pozwolił zarobić wielu inwestorom. Bycze nastroje panowały na wielu rynkach. Pomimo nieznacznie gorszego kwietniowego bilansu handlowego Wielkiej Brytanii (-9.1 mld GBP wobec oczekiwanych -9.0 mld GBP) londyński indeks

{kind=link}