Komentarz PLN: Wybory i Grecja w centrum uwagi inwestorów na złotym

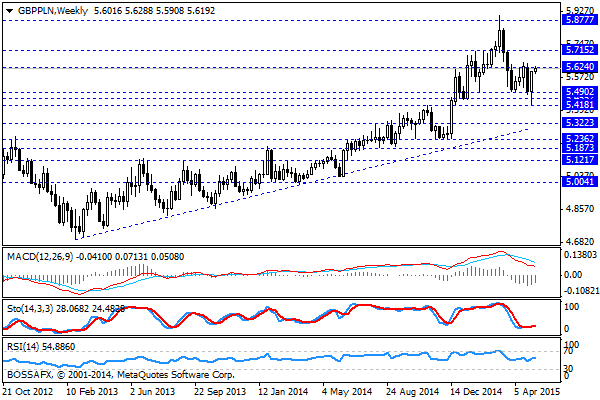

Początek nowego tygodnia na rynku walutowym przynosi lekki spadek wyceny złotego w ślad za pogorszeniem nastrojów ws. Grecji oraz zaskakujących wynikach I tury wyborów w Polsce. Złoty wyceniany jest przez rynek następująco: 4,0643 PLN za euro, 3,6480 PLN wobec dolara amerykańskiego, 3,8718 PLN względem franka szwajcarskiego oraz 5,5681 PLN w relacji do funta szterlinga. Rentowności polskiego długu wynoszą 2,708% w przypadku obligacji 10-letnich.

Ostatnie sesje na rynku złotego przyniosły podbicie zmienności oraz lokalne próby osłabienia polskiej waluty. Po części należy tłumaczyć to tym, iż na szerokim rynku obserwujemy obecnie odbicie na wycenie dolara amerykańskiego, co zwyczajowo negatywnie przekłada się na kwotowania walut EM. Z drugiej strony pod koniec poprzedniego tygodnia rynek wykazywał pewną nerwowość przed dzisiejszym spotkaniem Eurogrupy ws. Grecji, gdzie wedle wypowiedzi decydentów europejskich zbyt wiele kwestii (m.in. reform) pozostaje nierozwiązanych, aby można było spodziewać się przełomu w trakcie dzisiejszego posiedzenia. Ponadto również krajowe wydarzenia mogą przynieść podbicie lekkie podbicie zmienności na wycenie polskiej waluty – zwycięstwo kandydata PiS w I turze należy traktować jako pewnego rodzaju zaskoczenie (bazując na sondażach przedwyborczych), a kapitały zagraniczne na ogół nie „przepadają” za „zaskoczeniami” w zakresie ryzyka politycznego, szczególnie w krajach EM. Aktualnie ciężko komentować jeszcze wpływ wstępnych exit polls na rynek, gdyż aktywność handlu pozostaje ograniczona. Ewentualna reakcja powinna jednak mieć charakter krótkoterminowy gdyż z rynkowego punktu widzenia większe znaczenie od wyborów prezydenckich będą miały jesienne wybory parlamentarne, które realnie warunkować będą przyszła politykę gospodarczą. W szerszym ujęciu na zestawieniach związanych z PLN widoczna jest presja na osłabienie polskiej waluty, co głównie jest pochodną pogorszenia nastrojów na szerokim rynku wywołanych przez ostatni wzrost rentowności długu oraz niepewność związaną z Grecją.

W trakcie dzisiejszej sesji brak jest bardziej znaczących publikacji makroekonomicznych z Polski. Również szeroki rynek nie przyniesie nam znaczących figur makro przez co uwaga inwestorów skupi się na doniesieniach ws. Grecji oraz lokalnie na wynikach I tury wyborów w kraju.

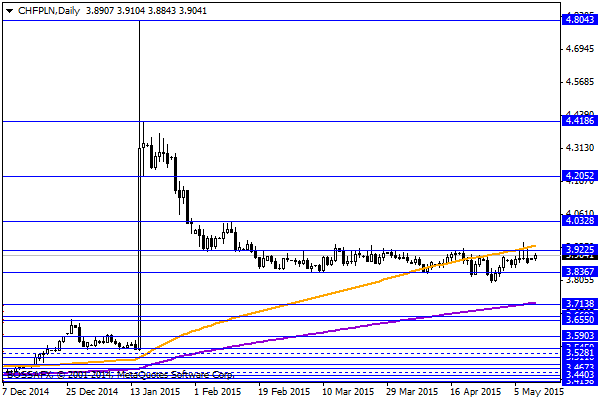

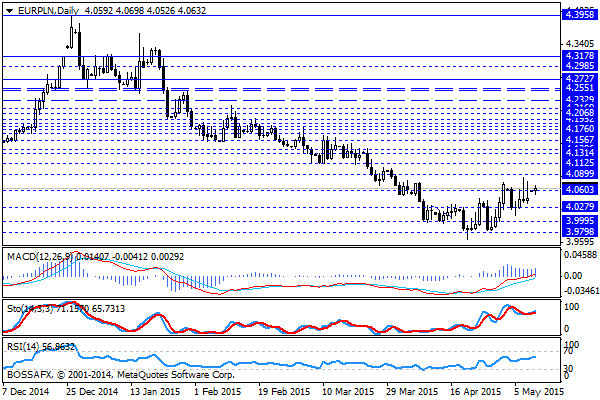

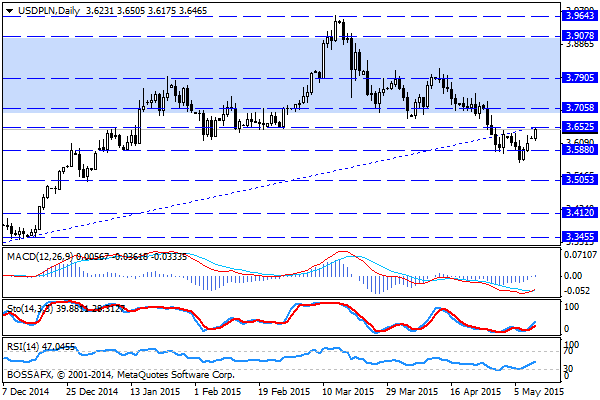

Z rynkowego punktu widzenia obserwujemy wyższe otwarcie tygodnia na parze USD/PLN, co jest pochodną rozwoju sytuacji na głównej parze walutowej. Kurs znalazł się przy oporze na 3,6525 PLN, gdzie lokalnie powinien pojawić się popyt na PLN. W przypadku EUR/PLN ponownie oscylujemy blisko zakresu 4,06 PLN, gdzie od góry ruchy ograniczane są przez okolice 4,09-4,10 PLN, natomiast od dołu mamy silne wsparcie w rejonie 4,0-4,02 PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Poranny komentarz giełdowy – słabe odczyty PMI negatywnie wpływają na rynki

Dzisiejsza sesja w Europie przebiega pod dyktando słabych odczytów PMI. Także nocne dane z Chin, które świadczą o spowolnieniu w Państwie środka negatywnie wpływają na rynki i stąd też obserwujemy

EM FX: zawieszenie broni na Ukrainie pcha USD/RUB w dół

Przywódcy Rosji, Ukrainy, Niemiec i Francji uzgodnili zwieszenie broni na Ukrainie od 15 lutego. Informacja umocniła rubla do dolara do 64,7 USD/RUB. Mimo to reakcja utrzymuje kurs w zakresie tegorocznych

Deprecjacja hrywny

Początek tygodnia na rynku walutowym został zdominowany przez wiadomości docierające zza Bugu. Jak wynika z informacji opublikowanych przez serwis Business Insider, Ukraina zmaga się obecnie nie tylko z groźbą utraty

Poranny komentarz walutowy – Yellen jak zwykle neutralnie

Dzisiejszy dzień to nadzieja inwestorów na nieco bardziej porywające i szczegółowe wystąpienie Janet Yellen niż wczorajsze przed Komisją Bankową Senatu USA. Prezes Fed od początku swojego urzędu ma jednak bardzo

Scandi FX: rajd SEK zatrzymany przez dane z rynku pracy Szwecji

Stopa bezrobocia w lutym wbrew oczekiwaniom nie spadła do 8,3 proc. z 8,4 proc. w styczniu, co przyhamowało rajd aprecjacyjny korony. EUR/SEK odbija od wskazywanego od kilku dni celu na

Rynek walutowy czeka na nowe impulsy

Pod znakiem stabilizacji na głównych parach walutowych upłynęła dzisiejsza noc. Rynek czeka na nowe impulsy, które wskażą mu nowy kierunek. Dziś takich impulsów nie zabraknie. O godzinie 08:57 kurs EUR/USD

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!