Komentarz PLN: USD/PLN bez nowych maksimów, ale presja utrzymuje się

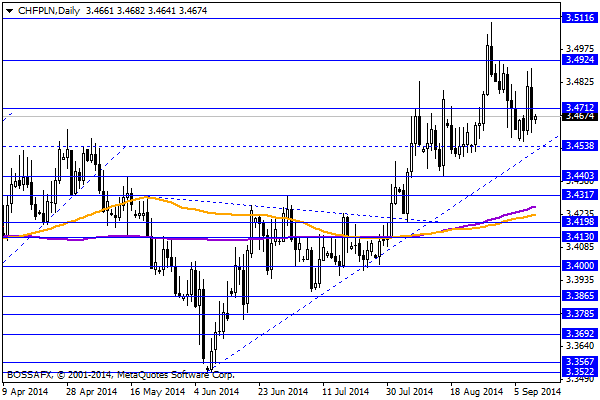

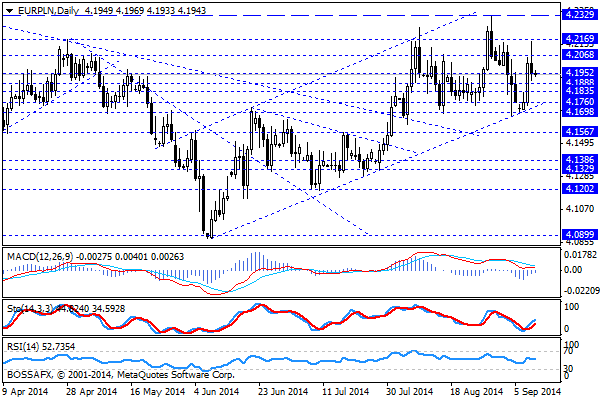

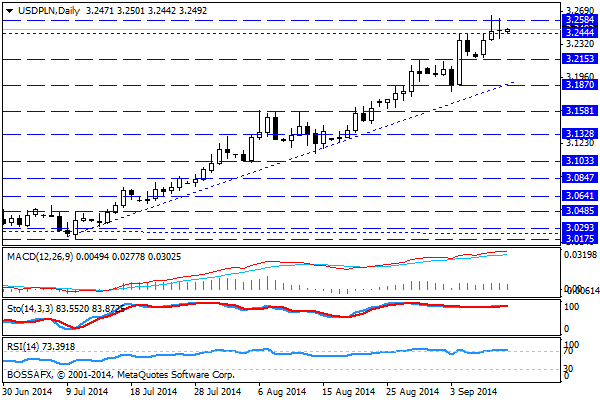

Czwartkowy, poranny handel na rynku przynosi próbę kontynuacji umocnienie polskiej waluty z wczorajszej sesji. Złoty wyceniany jest przez rynek następująco: 4,1938 PLN za euro, 3,2492 PLN względem dolara amerykańskiego oraz 3,4672 PLN wobec franka szwajcarskiego. Rentowności polskiego długu w dalszym ciągu oscylują blisko zakresu 3,00% w przypadku papierów 10-letnich.

Ostatnie kilkanaście godzin handlu na rynku walutowym przyniosło lekki wzrost wyceny polskiej waluty wobec euro oraz franka szwajcarskiego. W przypadku zestawienia z CHF była to pochodna zachowania pary EUR/CHF, gdzie spekulacje dot. ewentualnego wprowadzenia ujemnych stóp przez SNB dość skutecznie wywindowały kurs do okolic 1,2117 CHF. W konsekwencji CHF/PLN również cofnął się z okolic 3,22 do 3,17 PLN. Nieznaczną reakcję obserwowaliśmy również na EUR/PLN, jednak skala ruchu pozostawała raczej ograniczona. W szerszym ujęciu rynek pozostaje ostrożny w ocenie złotego, gdyż napięcia na wschodzie w dalszym ciągu „straszą” kapitał zagraniczny – choćby wczorajsze deklaracje ze strony Rosji, iż odpowie ona na potencjalne, nowe sankcje m.in. kapitałowe. Dodatkowo warto wspomnieć o względnie wysokiej wycenie amerykańskiej waluty na rynku, która wywiera presję na pary związane z emerging markets. Powiązane jest to z poniedziałkowymi informacjami ze strony FED, iż badania ekonomistów oddziału Fed w San Francisco pokazały, że inwestorzy spodziewają się niższej ścieżki stóp procentowych niż członkowie Rezerwy Federalnej. Reakcję na te doniesienia w dalszym ciągu widać w wycenie obligacji, gdzie ostatnie parę sesji przynosi wzrost rentowności, w tym również długu polskiego.

W trakcie dzisiejszej sesji brak jest bardziej znaczących publikacji makroekonomicznych z kraju. Inwestorzy na pewno zwrócą uwagę na poranne dane dot. inflacji z Niemiec oraz popołudniowe dane z amerykańskiego rynku pracy (wnioski o zasiłek).

Z rynkowego punktu widzenia obserwujemy lekką presję na rozegranie mocniejszego złotego, z tymże ponownie czynnikiem hamującym mocniejsze impulsy jest zachowanie pary USD/PLN. Co prawda jak dotąd okolice 3,2585 USD powstrzymują cross przed wyznaczaniem nowych maksimów, jednak prawie 12-miesieczne maksima na parze dość skutecznie „schładzają” nastroje wokół wszystkich crossów związanych z PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Niedźwiedzie maja mocne karty

Syryjski konflikt to jeszcze jeden atut, wzmacniający i tak już silną niedźwiedzią talię. Groźba amerykańskiej inwazji stała się silnym impulsem dla znudzonych już nieco czekaniem na Fed inwestorów. Prawdopodobnie zainicjował

Komentarz do rynku złotego

Początek nowego tygodnia na rynku złotego przynosi stabilizację polskiej waluty w pobliżu piątkowego zamknięcia. Złoty wyceniany jest przez inwestorów następująco: 4,2380 PLN za euro, 3,1812 PLN wobec amerykańskiego dolara oraz

Jen spada poniżej poziomu 114.00

Euro (EUR) odbiło się ze swojego dwumiesięcznego minimum na poziomie 1.2439 aż do poziomu 1.2530 w stosunku do dolara amerykańskiego (USD). Wspólna waluta pozostaje pod presją, ponieważ takie kraje Europy

Poranny komentarz walutowy – poranek należy do dolara australijskiego, południe do funta

Niezła sesja na giełdach w Chinach i dane o inflacji z Australii sprzyjają o poranku sile dolara australijskiego. Wobec dolara AUD umacnia się już o blisko 0,6%. Para AUDUSD zdecydowanie

Komentarz PLN: Próba odreagowania na PLN, obligacje w górę na płytkim rynku

Poranny, wtorkowy handel na rynku złotego przynosi próbę dalszego umocnienia polskiej waluty wobec zagranicznych dewiz. Złoty wyceniany jest na rynku następująco: 4,1713 PLN za euro, 3,1074 PLN wobec dolara amerykańskiego

Raport dzienny Forex

Wykresy rentowności amerykańskich obligacji nie wskazują na „jastrzębi” scenariusz w którym Rezerwa Federalna zapowiada rychłe ograniczanie skali programu QE3. Byłoby jednak pewnym błędem sądzić, że FED będzie chciał pozostać relatywnie

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!