Komentarz PLN: RPP głosowała nad cięciem nawet o 100pb., PLN konsoliduje

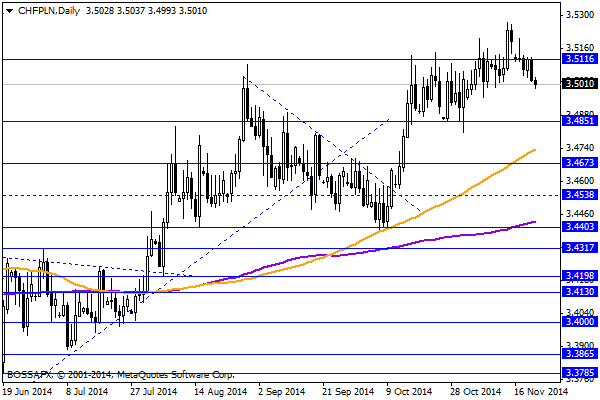

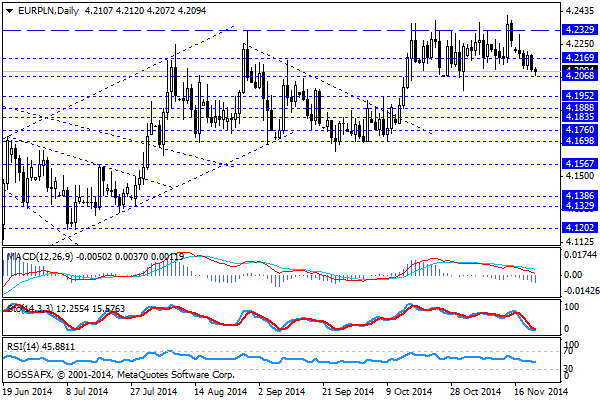

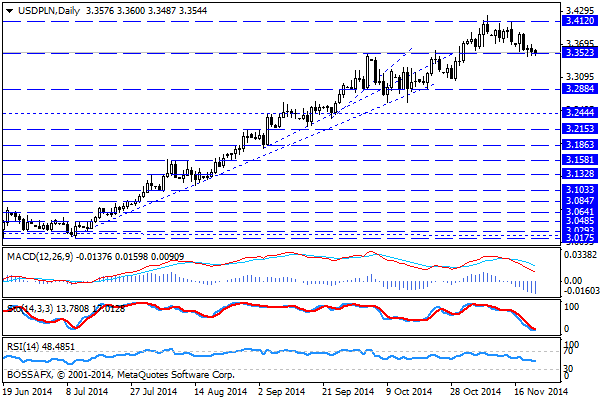

Piątkowy, poranny handel na rynku złotego przynosi utrzymanie ostatniej konsolidacji z lekkim wskazaniem na dalsze umocnienie polskiej waluty. Złoty wyceniany jest przez rynek następująco: 4,2103 PLN za euro, 3,3563 PLN wobec dolara amerykańskiego oraz 3,5004 PLN względem franka szwajcarskiego. Rentowności polskiego długu wynoszą 2,607% w przypadku papierów 10-letnich.

Ostatnie kilkanaście godzin handlu na rynku złotego przyniosło dużo potencjalnych impulsów, jednak żaden z nich nie przełożył się na większą zmienność na parach. Wskazywana wczoraj produkcja przemysłowa okazała się być zgodna z oczekiwaniami rynku (1,6% r/r), stąd trudno było tutaj oczekiwać mocniejszej reakcji. Ciekawostką okazały się natomiast zapiski z ostatniego posiedzenia RPP, gdzie czytamy, iż na listopadowym posiedzeniu RPP zostały zgłoszone wnioski o obniżkę stóp procentowych o 100, 50 i 25 punktów bazowych, jednak nie znalazły one poparcia większości. Z drugiej strony popołudniu ukazał się wywiad z M. Belka w WSJ, gdzie prezes NBP stwierdza, że „w dalszym ciągu jest miejsce do cięć stóp procentowych”, co powinno zbliżyć RPP do osiągniecia celu inflacyjnego w przyszłości. W konsekwencji wydaje się więc, iż prezes NBP został na listopadowym posiedzeniu po prostu przegłosowany. Z drugiej strony ostatnie dane makro z Polski powodują, iż scenariusz obniżek stóp w grudniu nie jest już tak oczywisty. To z kolei stanowi czynnik wspierający wycenę polskiej waluty oraz teoretycznie negatywny impuls dla rynku długu. Obligacje jednak radzą sobie całkiem dobrze, gdyż wczorajsze b. dobre wyniki (MF sprzedało dług o wartości blisko 7 mld PLN) aukcji zamiany spowodowały widoczne podbicie cen papierów na rynku wtórnym.

W trakcie dzisiejszej GUS poda dane dot. koniunktury w przemyśle, budownictwie, handlu i usługach w listopadzie. Zwyczajowo nie są to jednak dane mające wpływ na rynek. Również szeroki kalendarz makro jest dzisiaj relatywnie „ubogi”, gdzie na pierwszy plan wybija się jedynie poranne wystąpienie M. Draghiego, które poprzez korelację z EUR/USD może mieć wpływ również na pary związane z PLN.

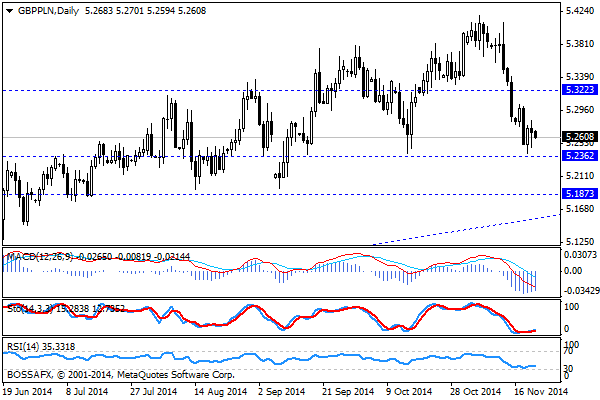

Z rynkowego punktu widzenia od wczoraj nie nastąpiły mocniejsze ruchy na parach związanych z PLN. USD/PLN oraz GBP/PLN wyhamowały korektę spadkową przy lokalnych wsparciach. Z drugiej strony na CHF/PLN oraz EUR/PLN widoczne są próby rozegrania mocniejszego złotego i zejścia w kierunku 3,4850 PLN oraz 4,1950 PLN. Czynnikiem ograniczającym prawdopodobieństwo takiego scenariusza jest jednak aktualna, niska aktywność rynku.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Spadki na złotym wyhamowały, inwestorzy ponownie patrzą na szeroki rynek

Poranny, wtorkowy handel na rynku złotego przebiega pod znakiem dalszego, lekkiego osłabienia polskiej waluty. Złoty wyceniany jest przez inwestorów następująco: 4,1409 PLN za euro, 3,0502 PLN wobec dolara amerykańskiego oraz

Blok dolarowy: są sprawy ważne i ważniejsze

Rozczarowanie po stronie sprzedaży detalicznej w Kanadzie i spadki cen ropy naftowej przegrały w piątek z ogólną słabością USD we wpływie na USD/CAD. Wstępne wzrosty szybko zamieniły się w swobodny

Komentarz PLN: Słabsze dane zaszkodziły złotemu

Piątkowy, poranny handel na rynku złotego przynosi stabilizację kwotowań po wczorajszej lekkiej zniżce wyceny. Polska waluta wyceniana jest następująco: 4,1495 PLN za euro, 3,0460 PLN wobec dolara amerykańskiego oraz 3,4142

Ropa naftowa WTI na dwuletnim minimum

Euro (EUR) spadło wczoraj z poziomu 1.2790 do poziomu 1.2663 w stosunku do dolara amerykańskiego (USD) po tym, jak minister finansów Niemiec, Wolfgang Shaeuble, wyraził opinię odmienną, od wypowiedzi prezesa

Rekordowa wartość Nasdaq 100 (US Tech)

Euro (EUR) nadal utrzymuje tą samą wartość w stosunku do dolara amerykańskiego (USD). Wspólna waluta potrzebuje bodźca, który przełamie wsparcie poniżej poziomu 1.3020 lub znajdzie opór na poziomie 1.3110. Inwestorzy

RBA dołącza do klubu

Bank Rezerw Australii po 18 miesiącach przerwy obniża stopy procentowe, dołączając do grona banków centralnych starających się wesprzeć gospodarkę poprzez ekspansywną politykę monetarną. Decyzja była dla większości zaskoczeniem, przynosząc tąpnięcie

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!