Komentarz PLN: PLN stabilny, nowe 15-miesięczne maksima na długu

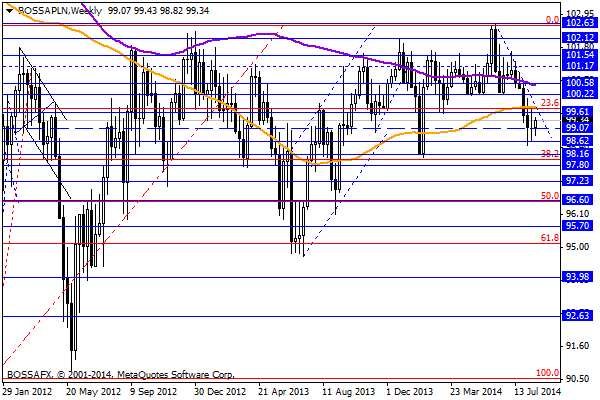

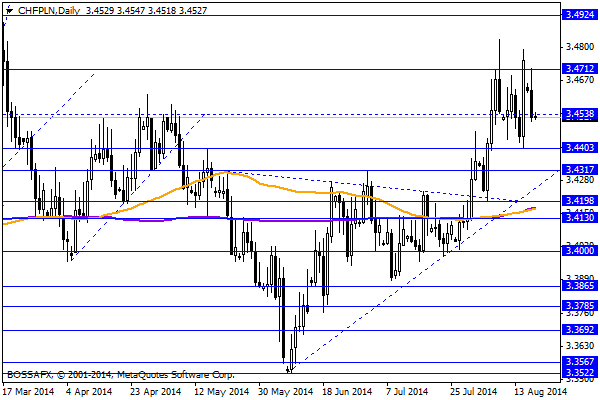

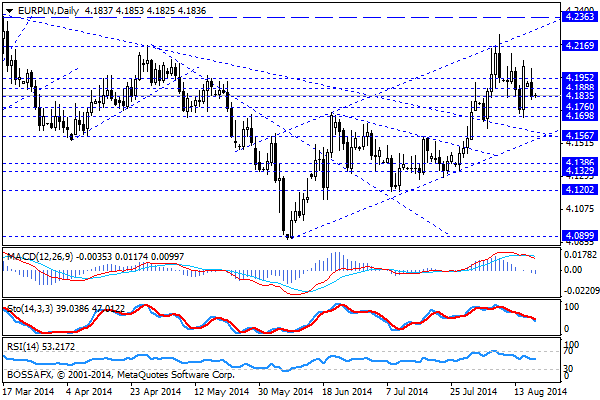

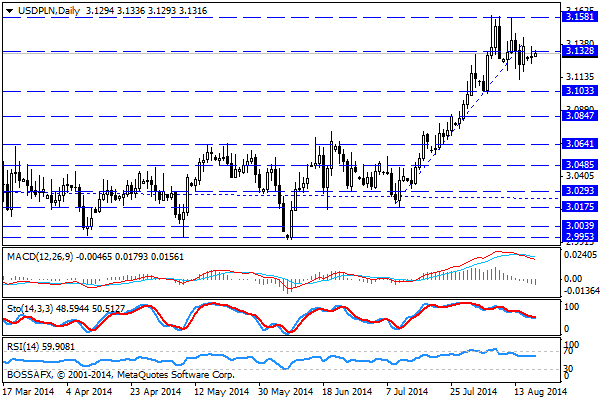

Wtorkowy, poranny handel na rynku złotego przynosi stabilizację kwotowań polskiej waluty po wczorajszym umocnieniu. Złoty wyceniany jest przez rynek następująco: 4,1840 PLN za euro, 3,1315 PLN wobec dolara amerykańskiego oraz 3,4520 PLN względem franka szwajcarskiego. Rentowności polskiego długu spadły trzecią sesję z rzędu i wynoszą aktualnie 3,135% w przypadku papierów 10-letnich.

Ostatnie kilkanaście godzin handlu na rynku złotego przyniosło oczekiwanie odrobienie strat z piątku. Inwestorzy skorzystali z chwilowego uspokojenia sytuacji na Ukrainie, pozwalając na odreagowanie piątkowych spadków, które miały miejsce na płytkim rynku. Dodatkowo warto zwrócić uwagę na wyraźne zwyżki na polskim długu, gdzie krajowe 10-latki przyłączyły się do silnego trendu na niemieckich bundach (naruszenie 1,00% na rentownościach 10YT). Wycena krajowego długu dodatkowo wspierana jest przez oczekiwania co do cięcia stóp przez RPP – rynek szacuje, iż dane fundamentalne z tego tygodnia będą stanowiły dodatkowy argument dla bardziej gołębich członków Rady. Teoretycznie perspektywy obniżek stanowią negatywny czynnik dla PLN, jednak nie można zapominać pozytywnym wpływie zachowania długu na złotego (krótkoterminowym). W dalszym ciągu jednak kluczową kwestią dla PLN pozostaje sytuacja na wschodzie, gdzie kolejne niepokojące doniesienia mogą przynieść kolejne testy okolic 4,20 PLN za euro.

W trakcie dzisiejszej sesji poznamy dane dot. rynku pracy (zatrudnienie i wynagrodzenie) za lipiec przygotowane przez GUS. Rynek oczekuje wzrostu wynagrodzeń na poziomie 3,7% r/r, natomiast zatrudnienia na poziomie 0,8% r/r. Jednocześnie wydaje się, iż dzisiejsze dane posiadają niski potencjał „zaskoczenia rynku”, gdzie inwestorzy skupiać się będą na jutrzejszych wskazaniach dot. produkcji przemysłowej za analogiczny okres. Na szerokim rynku bliżej przyjrzeć należy się popołudniowej inflacji CPI z USA, pamiętając jednak, iż FED głównie skupia się na tamtejszym rynku pracy.

Z rynkowego punktu widzenia początek nowego tygodnia wypada pozytywnie dla PLN, jednak warto zwrócić uwagę, iż za ruchem na EUR/PLN oraz CHF/PLN jak dotąd nie podążają kwotowania USD/PLN. Wskazuje to, że inwestorzy nie są pewni co do mocniejszego odreagowania na PLN oraz bardziej wiarygodnego uspokojenia sytuacji na Ukrainie. Technicznie jednak powinniśmy zobaczyć dziś próbę zejścia w kierunku 4,17 PLN za euro oraz 3,44 PLN wobec CHF.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Poranny komentarz walutowy – Optymistyczny początek tygodnia

Początek sesji europejskiej upływa pod znakiem umocnieniem amerykańskiego dolara, który średnio zyskuje do wszystkich walut G10 0,43%. Do pozostałych zyskujących walut należą euro, jen oraz funt. Na rynku czuć optymizm

Blok dolarowy: fundamenty rynku ropy uderzają w CAD

Chociaż wszystkie crossy AUD/NZD/CAD z USD odczuły wpływ bardziej jastrzębiego protokołu FOMC, to USD/CAD pokazuje największą zmianę w reakcji na najmocniejszy od marca 2001 r. tygodniowy przyrost zapasów ropy w

Poranny komentarz walutowy – kluczowy dzień dla euro

Czwartkowy poranek jest bardzo korzystny dla złotego, który zdecydowanie umacnia się do głównych walut, kontynuując wcześniejsze trendu. Swoją siłę złoty zawdzięcza dyskontowaniu dzisiejszej decyzji Europejskiego Banku Centralnego, który ma obniżyć

Grecja zmienia taktykę

Piątkowe spotkanie Eurogrupy w Rydze ostatecznie przyniosło postęp w negocjacjach, choć nie taki, jakiego wszyscy oczekiwali. Grecja dokonała zmian w zespole negocjacyjnym osłabiając pozycję ministra finansów Varoufakisa, którego twarda (i

Poranny komentarz walutowy – minutes nie w tak jastrzębim tonie jak oczekiwały rynki

Głównym wydarzeniem w czasie wczorajszej sesji była publikacja protokołu z posiedzenia FOMC. Rynki spodziewały się, że komunikat będzie mocno jastrzębi, jednak można powiedzieć, że się przeliczyły. W dokumencie mogliśmy przeczytać

Poranny komentarz giełdowy – szary poniedziałek na rynkach

Sesja azjatycka minęła względnie spokojnie i (tak jak można było się spodziewać) zakończyła dzień na zielono. Nie przeszkodziły nawet dane o finalnym odczycie tego indeksu w Państwie Środka. Indeksy zanurkowały

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!