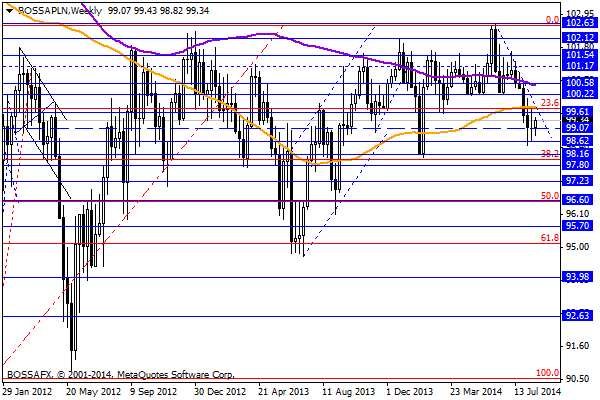

Komentarz PLN: PLN stabilny, nowe 15-miesięczne maksima na długu

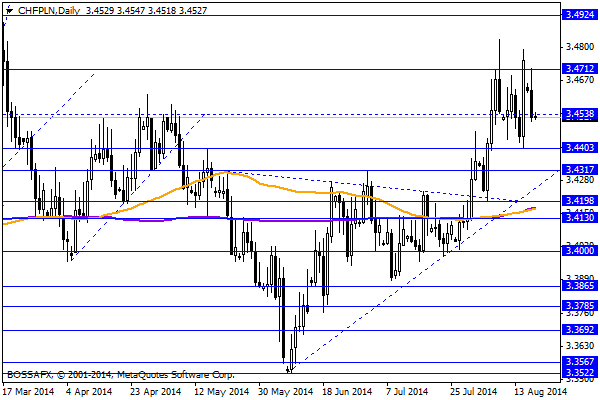

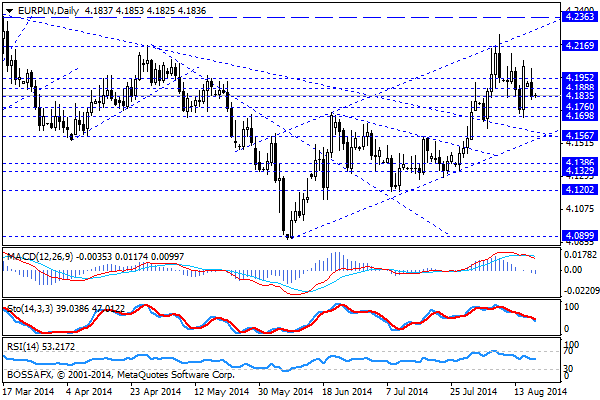

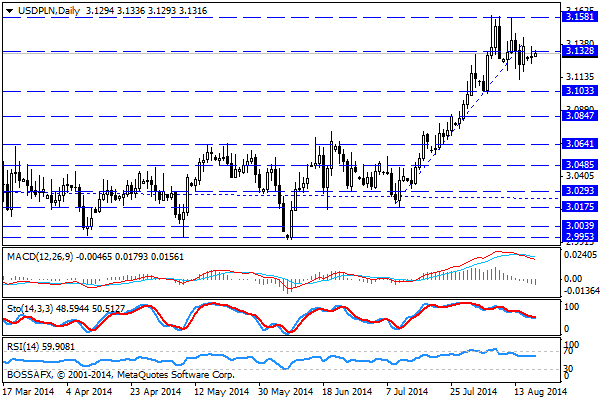

Wtorkowy, poranny handel na rynku złotego przynosi stabilizację kwotowań polskiej waluty po wczorajszym umocnieniu. Złoty wyceniany jest przez rynek następująco: 4,1840 PLN za euro, 3,1315 PLN wobec dolara amerykańskiego oraz 3,4520 PLN względem franka szwajcarskiego. Rentowności polskiego długu spadły trzecią sesję z rzędu i wynoszą aktualnie 3,135% w przypadku papierów 10-letnich.

Ostatnie kilkanaście godzin handlu na rynku złotego przyniosło oczekiwanie odrobienie strat z piątku. Inwestorzy skorzystali z chwilowego uspokojenia sytuacji na Ukrainie, pozwalając na odreagowanie piątkowych spadków, które miały miejsce na płytkim rynku. Dodatkowo warto zwrócić uwagę na wyraźne zwyżki na polskim długu, gdzie krajowe 10-latki przyłączyły się do silnego trendu na niemieckich bundach (naruszenie 1,00% na rentownościach 10YT). Wycena krajowego długu dodatkowo wspierana jest przez oczekiwania co do cięcia stóp przez RPP – rynek szacuje, iż dane fundamentalne z tego tygodnia będą stanowiły dodatkowy argument dla bardziej gołębich członków Rady. Teoretycznie perspektywy obniżek stanowią negatywny czynnik dla PLN, jednak nie można zapominać pozytywnym wpływie zachowania długu na złotego (krótkoterminowym). W dalszym ciągu jednak kluczową kwestią dla PLN pozostaje sytuacja na wschodzie, gdzie kolejne niepokojące doniesienia mogą przynieść kolejne testy okolic 4,20 PLN za euro.

W trakcie dzisiejszej sesji poznamy dane dot. rynku pracy (zatrudnienie i wynagrodzenie) za lipiec przygotowane przez GUS. Rynek oczekuje wzrostu wynagrodzeń na poziomie 3,7% r/r, natomiast zatrudnienia na poziomie 0,8% r/r. Jednocześnie wydaje się, iż dzisiejsze dane posiadają niski potencjał „zaskoczenia rynku”, gdzie inwestorzy skupiać się będą na jutrzejszych wskazaniach dot. produkcji przemysłowej za analogiczny okres. Na szerokim rynku bliżej przyjrzeć należy się popołudniowej inflacji CPI z USA, pamiętając jednak, iż FED głównie skupia się na tamtejszym rynku pracy.

Z rynkowego punktu widzenia początek nowego tygodnia wypada pozytywnie dla PLN, jednak warto zwrócić uwagę, iż za ruchem na EUR/PLN oraz CHF/PLN jak dotąd nie podążają kwotowania USD/PLN. Wskazuje to, że inwestorzy nie są pewni co do mocniejszego odreagowania na PLN oraz bardziej wiarygodnego uspokojenia sytuacji na Ukrainie. Technicznie jednak powinniśmy zobaczyć dziś próbę zejścia w kierunku 4,17 PLN za euro oraz 3,44 PLN wobec CHF.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Dane w USA

Pierwszy zestaw danych makro z USA wypada gorzej od oczekiwań. Liczba nowych bezrobotnych jest czytelnie wyższa od prognoz i wraca nad poziom 300 tys. Również przychody i wydatki konsumentów nie

Zmiany w systemie bezpieczeństwa żywności

Ministerstwo Rolnictwa i Rozwoju Wsi proponuje połączenie kilku inspekcji odpowiedzialnych za bezpieczeństwo krajowej żywności w jedną instytucję. Jak podkreślają przedstawiciele Krajowej Izby Lekarsko-Weterynaryjnej, wdrożenie tej reformy może wprowadzić dwuletni chaos, na którym

Komentarz do rynku złotego

Początek nowego tygodnia na rynku walutowym przynosi lekkie umocnienie polskiej waluty w ślad za próba dalszej zwyżki na rynku bazowym. Złoty wyceniany jest przez rynek następująco: 4,2317 PLN za euro,

Poranny komentarz giełdowy – rynki nadal liczą na QE

Po wczorajszej konferencji Mario Draghiego inwestorzy byli nieco rozczarowani, że nadal muszą czekać na jakieś działania ze strony EBC. DAX zareagował dosyć negatywnie i obserwowaliśmy realizację zysków. Także na warszawskiej

BoJ wzmacnia jena

Po zakończonym wczoraj dwudniowym posiedzeniu BoJ, nie pojawiły się zapowiedzi nowych działań ze strony banku centralnego. Jego przedstawiciele podtrzymali, że będą kontynuowali dotychczasowe działania w ramach luzowania ilościowego. Brak aktywności

Niemcy chcą Grecji w strefie euro

Po ustąpieniu ze stanowiska prezydenta Włoch, Giorgio Napolitano, drugim krajem południa, który przyciąga uwagę inwestorów z Europy pozostaje Grecja. Zbliżający się termin wyborów parlamentarnych – przypadający na 25 stycznia –

{kind=link}