Komentarz PLN: Niska zmienność na PLN, inwestorzy czekają na dane z Polski

Środowy, poranny handel na rynku złotego przynosi kontynuację niskiej zmienności od początku tygodnia. Polska waluta wyceniana jest przez rynek następująco: 4,2190 PLN za euro, 3,3825 PLN wobec dolara amerykańskiego oraz 3,5048 PLN względem franka szwajcarskiego. Rentowności polskiego długu wynoszą 2,65% w przypadku papierów 10-letnich.

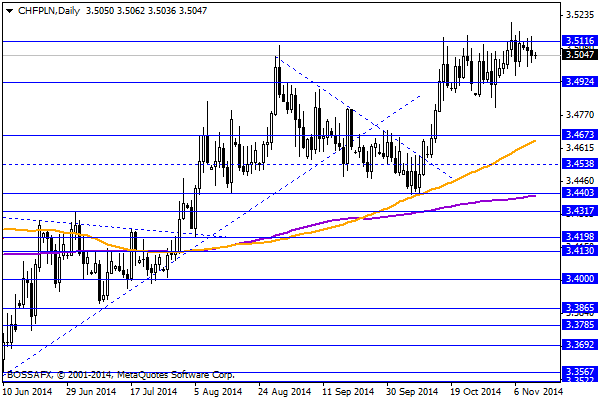

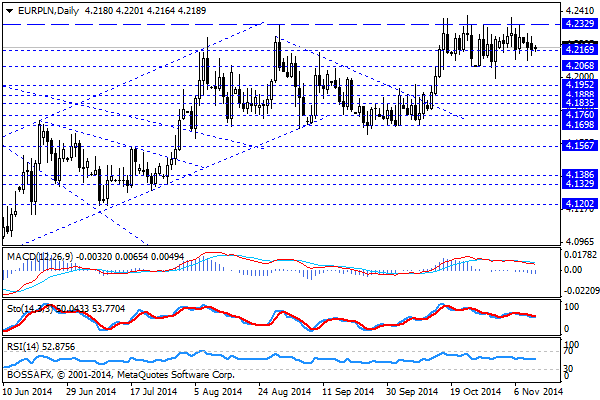

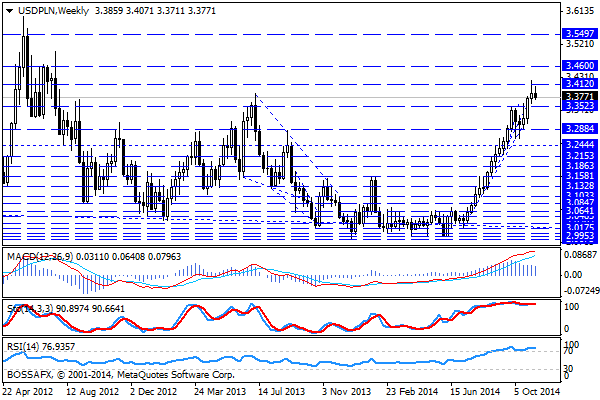

Od początku tygodnia na rynku złotego obserwujemy niską zmienność i generalnie obniżoną aktywność inwestorów. Długi weekend w kraju przełożył się na spadek aktywności krajowych uczestników obrotu podczas, gdy szeroki rynek nie dostarczył impulsów do rozegrania polskiej waluty przez inwestorów zagranicznych. W konsekwencji na EUR/PLN oraz CHF/PLN jesteśmy świadkami utrzymania 3-tygodniowych konsolidacji. Kluczowy, w świetle ostatnich ruchów na rynku walutowym, USD/PLN po teście okolic 3,40 PLN za USD zanotował lekką korektę spadkową na bazie słabszych danych fundamentalnych z USA. Równocześnie warto zwrócić uwagę, iż końcówka tygodnia przyniesie nam publikacje istotnych wskazań makroekonomicznych, od których zależeć będzie najprawdopodobniej kolejny ruch ze strony RPP. W czwartek poznamy dane dot. inflacji CPI za październik, gdzie inwestorzy oczekują lekkiego pogłębienia deflacji do -0,4% r/r. W piątek natomiast otrzymamy wstępne dane dot. PKB w III kw. br., rynek oczekuje spadku dynamiki do zakresu 2,8% r/r z 3,0% r/r uprzednio.

W trakcie dzisiejszej sesji poznamy dane dot. obrotów w handlu zagranicznym w I-IX zaprezentowane przez GUS. Urząd poda również przeciętne wynagrodzenie w III kw. br, a NBP zaprezentuje listopadową projekcję inflacyjną. Szczególnie interesująco prezentuje się ostatni podpunkt, gdyż na ostatnim posiedzeniu RPP, Rada podejmowała decyzję dysponując ww. dokumentem. Należy jednak pamiętać, iż jednym z głównych argumentów RPP za utrzymaniem stóp w XI były dokonane wcześniej cięcia.

Z rynkowego punktu widzenia płytki handel od początku tygodnia nie doprowadził do mocniejszych zmian w układzie sił na PLN. EUR/PLN oraz CHF/PLN w dalszym ciągu konsolidują (odpowiednio poniżej: 4,2330 PLN oraz 3,5115 PLN) podczas gdy USD/PLN oraz GBP/USD znajdują się w wyraźnych trendach wzrostowych. W przypadku zestawienia z dolarem amerykańskim nieudany test okolic 3,40 PLN sugeruje możliwe wystąpienie ruchu korekcyjnego na parze.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Tajemnicza zmienność warszawskiego parkietu

Przebieg wtorkowych notowań mógł zdezorientować niejednego inwestora. Niewielu wierzyło, że WIG20 może podnieść się po popołudniowej przecenie. Choć niektórzy sądzą, że poszukiwanie powodów zmian na rynku jest zajęciem jałowym i

Draghi wspiera euro

Tak jak można było oczekiwać prezes EBC Mario Draghi wykorzystał ostatnie lepsze od oczekiwań odczyty wskaźników PMI jako sygnał poprawiana się sytuacji. Dlatego też poza serią pytań nie nawiązał on

Europa na plus, mieszane dane ze Stanów

Kolejny miesiąc z rzędu pozytywnie zaskakują odczyty indeksów PMI z europejskich gospodarek. Lepiej od oczekiwań wypadają odczyty z prawie wszystkich krajów. Powyżej konsensusu rynkowego znalazły się przemysłowe PMI dla Hiszpanii

Oczekiwane zwyżki w Europie dzięki Iranowi

Wkład w dobre nastroje mają też rekordy S&P i Dow Jonesa ustanowione w piątek, ale irańskie porozumienie także jest dla rynku istotne. W każdym razie ceny ropy już spadają o

Gospodarki rozwinięte walczą z konsolidacją fiskalną

W gospodarkach rozwiniętych nadal odnotowuje się niski wzrost – zaledwie 1,3% w ubiegłym roku – w miarę, jak strefa euro z powrotem popada w recesję. Nie przewiduje się znacznej poprawy

Coraz gorsza pozycja polskich producentów wieprzowiny w UE

Producenci wieprzowiny skarżą się na trwale niskie ceny, które nie pokrywają kosztów produkcji. Nie liczą na zmianę cyklu koniunkturalnego, bo występujące dawniej 3–4-letnie cykle, w ramach których okresy wyższych cen wyrównywały słabsze

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!