Chiny obniżają prognozy wzrostu – Raport dzienny FX

W kontekście rozpoczynających się dzisiaj obrad kongresu Ludowej Partii Chin, który najpewniej poruszy kwestie gospodarcze, premier Li zaprezentował nowe prognozy rządu. I tak tempo wzrostu PKB w tym roku może oscylować wokół 7 proc., a inflacja CPI wokół 3 proc. To nie jest szczególne zaskoczenie dla rynku, gorzej, jeżeli ostatecznie odczyty okażą się gorsze, a władze nie będą potrafiły poradzić sobie ze spowolnieniem (zwłaszcza potencjalnymi problemami na rynku nieruchomości). Przez chwilę pojawiły się też spekulacje, jakoby władze zamierzały dopuścić do większego osłabienia się juana w relacji do dolara, ale zostały zdementowane.

Wieści z Chin nieco zaważyły na notowaniach „powiązanych” walut, czyli AUD i NZD. Chociaż w pierwszym przypadku wpływ miały słowa zastępcy szefa RBA (Lowe), który nie wykluczył możliwości dalszego poluzowania polityki monetarnej, jeżeli zajdzie taka potrzeba (kilka dni temu RBA nie zmienił stóp, a rynek wycenia szanse ruchu w kwietniu na ponad 60 proc.). Powtórzył też mantrę o zbyt wysokim kursie AUD. Rynek otrzymał też słabsze dane nt. bilansu handlowego w styczniu, głównie za sprawą spadającej dynamiki eksportu surowców do Chin.

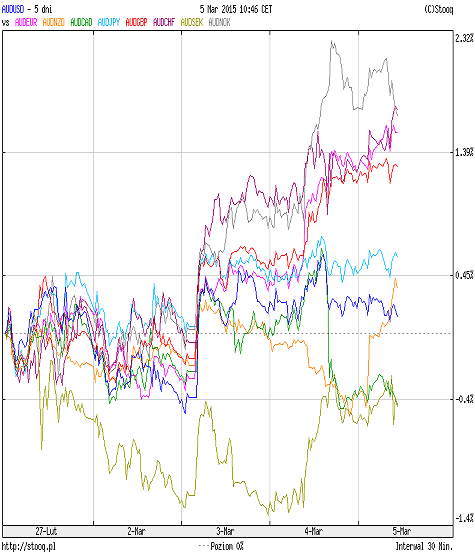

Na przestrzeni ostatnich 5 dni AUD zachowywał się najlepiej w relacjach z NOK, CHF, EUR i GBP. Słabość korony norweskiej jest widoczna od kilku dni. Rynek nieco obawia się decyzji Norges Banku, która pojawi się 19 marca. Ważne będą też dane dotyczące styczniowej produkcji przemysłowej, którą poznamy w piątek o godz. 10:00 rano. Z kolei tracący frank to w ostatnim czasie już „chleb powszedni” – wydaje się że rynek pomału gra pod posiedzenie SNB z 19 marca (będzie cięcie stawki LIBOR?). Z kolei słabość walut europejskich ma swoje lokalne powody. Tanie euro to obawy o Grecję (ta będzie musiała w tym miesiącu uregulować zobowiązania wynikające z obsługi zadłużenia na 6,5 mld EUR, a rozmowy ws. reform z Troiką mogą okazać się arcy-trudne), oraz aspekty programu QE, który ECB zacznie realizować w marcu (szczegóły poznamy na dzisiejszej konferencji Mario Draghiego po godz. 14:30). Słaby funt to z kolei wynik rosnących obaw przed majowymi wyborami parlamentarnymi w Wielkiej Brytanii – sondaże pokazują, że konserwatyści i laburzyści idą cały czas łeb w łeb, chociaż większy niepokój może powodować ostateczny wynik UKIP, czyli eurosceptycznej partii Nigela Farage’a. Im będzie lepszy, tym większe prawdopodobieństwo konieczności zawiązania z UKIP jakiejś formalnej koalicji. Alternatywą są Zieloni i Liberalni Demokraci. Tak czy inaczej pojawi się problem stabilności nowego układu politycznego.

Wykres przebiegu stóp zwrotu dla par z AUD za ostatnie 5 dni, źródło: Stooq.pl

Zakładając powrót AUD do słabości, jedną z ciekawszych propozycji może być relacja AUD/CAD. Dolar kanadyjski jest mocniejszy po ostatnich danych makro z Kanady, sygnałach z BOC (brak cięcia stóp), a także poprawiającej się sytuacji na rynku ropy z którą jest wyraźniej skorelowany.

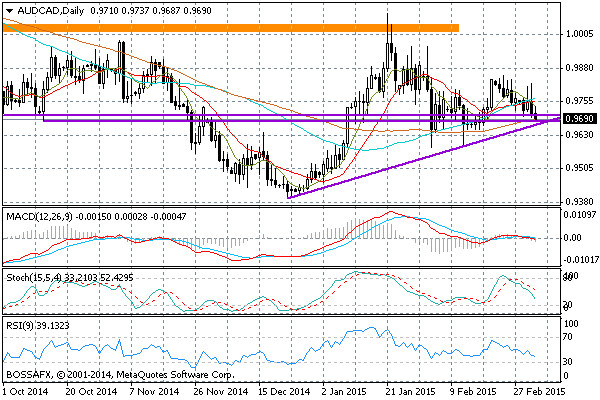

Wykres dzienny AUD/CAD pokazuje, jak istotne jest wsparcie w rejonie 0,9670-0,9680. Jego złamanie może dać wyraźniejszy impuls spadkowy. Wtedy pierwszym celem byłyby okolice wcześniejszych minimów przy 0,9580, a później nawet dołki z końca ub.r na 0,9393.

Wykres dzienny AUD/CAD

Dzisiaj słabo zachowuje się też dolar nowozelandzki (NZD). To z kolei wynik działań banku centralnego, które odbierane są jako sygnał, że RBNZ chce ograniczyć balon na rynku nieruchomości przez nowe ograniczenia kredytowe, co tym samym teoretycznie nie wyklucza możliwości cięcia stóp procentowych w przyszłości. Nie wykluczone jednak, że jest to bardziej pretekst do korekty (wcześniej NZD zachowywał się dość dobrze). Kluczowa w tym względzie będzie retoryka banku centralnego na posiedzeniu zaplanowanym 11 marca.

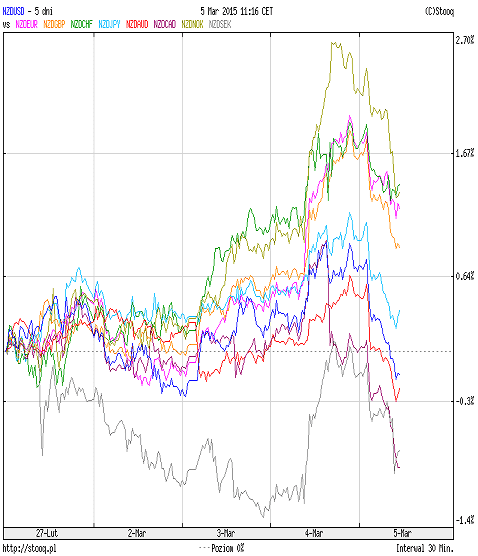

W ciągu ostatnich 5 dni dolar nowozelandzki zachowywał się najlepiej w relacjach z NOK, CHF, EUR i GBP. Najsłabszy był względem CAD i SEK, a także AUD. Zakładając powrót do wzrostów NZD, jedną z najciekawszych relacji pozostanie NZDCHF.

Wykres przebiegu stóp zwrotu za ostatnie 5 dni dla par z NZD, źródło: Stooq.pl

Opracował: Marek Rogalski – Główny analityk walutowy DM BOŚ

Może to Ci się spodoba

Próba wyjścia wyżej na USD/TRY

W trakcie dzisiejszej sesji obserwujemy lekkie cofniecie się kwotowań USD/TRY pod oczekiwane luzowanie ze strony EBC, które powinno poprawić nastroje wokół bardziej ryzykownych aktywów. Z drugiej strony ostatnie naruszenie linii

Z technicznego punktu widzenia

Pary jenowe w ostatnich trzech miesiącach znajdują się w silnym trendzie wzrostowym. USD/JPY od początku sierpnia wzrósł z poziomu 101.48 do 118.97. Na parze EUR/JPY wyraźny ruch wzrostowy utrzymuje się

Przegląd poranny 17 lutego

Sesja Azjatycka: Początek nowego tygodnia na rynku walutowym przyniósł podbicie kwotowań eurodolara. Główna para walutowa wyznaczyła maksimum na 1,3724 USD. Równocześnie koszyk dolarowy pozostaje blisko 6-tygodniowych minimów z uwagi na

Komentarz walutowo-makroekonomiczny

Kluczowe wydarzenia minionego tygodnia Z opublikowanych w zeszłym tygodniu statystyk jasno wynika, że mamy do czynienia ze spowolnieniem w polskiej gospodarce. Potwierdzenie tego faktu znajdziemy w danych z produkcji przemysłowej

Przegląd poranny 13 kwietnia

Sesja Azjatycka: Początek nowego tygodnia nie przynosi większych zmian na rynku walutowym. Lekka zniżka kwotowań głównej pary walutowej tłumaczona jest obawami co do trwających negocjacji z Grecją. Równocześnie funt pozostaje

Podwyższona zmienności na „kiwi”

Inwestorzy operujący na popularnej parze „kiwi” (NZD/USD) musieli zmierzyć się dzisiaj z podwyższoną zmiennością oraz licznymi impulsami do handlu. Wpierw rynek rozpoczął grę pod wczorajszą decyzję RBNZ, gdzie pomimo podwyżek

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!