Chiny obniżają prognozy wzrostu – Raport dzienny FX

W kontekście rozpoczynających się dzisiaj obrad kongresu Ludowej Partii Chin, który najpewniej poruszy kwestie gospodarcze, premier Li zaprezentował nowe prognozy rządu. I tak tempo wzrostu PKB w tym roku może oscylować wokół 7 proc., a inflacja CPI wokół 3 proc. To nie jest szczególne zaskoczenie dla rynku, gorzej, jeżeli ostatecznie odczyty okażą się gorsze, a władze nie będą potrafiły poradzić sobie ze spowolnieniem (zwłaszcza potencjalnymi problemami na rynku nieruchomości). Przez chwilę pojawiły się też spekulacje, jakoby władze zamierzały dopuścić do większego osłabienia się juana w relacji do dolara, ale zostały zdementowane.

Wieści z Chin nieco zaważyły na notowaniach „powiązanych” walut, czyli AUD i NZD. Chociaż w pierwszym przypadku wpływ miały słowa zastępcy szefa RBA (Lowe), który nie wykluczył możliwości dalszego poluzowania polityki monetarnej, jeżeli zajdzie taka potrzeba (kilka dni temu RBA nie zmienił stóp, a rynek wycenia szanse ruchu w kwietniu na ponad 60 proc.). Powtórzył też mantrę o zbyt wysokim kursie AUD. Rynek otrzymał też słabsze dane nt. bilansu handlowego w styczniu, głównie za sprawą spadającej dynamiki eksportu surowców do Chin.

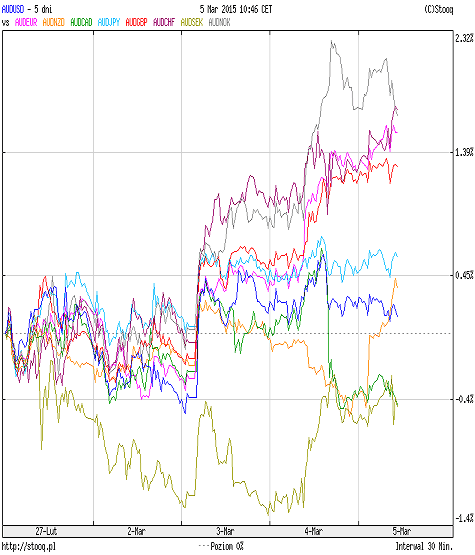

Na przestrzeni ostatnich 5 dni AUD zachowywał się najlepiej w relacjach z NOK, CHF, EUR i GBP. Słabość korony norweskiej jest widoczna od kilku dni. Rynek nieco obawia się decyzji Norges Banku, która pojawi się 19 marca. Ważne będą też dane dotyczące styczniowej produkcji przemysłowej, którą poznamy w piątek o godz. 10:00 rano. Z kolei tracący frank to w ostatnim czasie już „chleb powszedni” – wydaje się że rynek pomału gra pod posiedzenie SNB z 19 marca (będzie cięcie stawki LIBOR?). Z kolei słabość walut europejskich ma swoje lokalne powody. Tanie euro to obawy o Grecję (ta będzie musiała w tym miesiącu uregulować zobowiązania wynikające z obsługi zadłużenia na 6,5 mld EUR, a rozmowy ws. reform z Troiką mogą okazać się arcy-trudne), oraz aspekty programu QE, który ECB zacznie realizować w marcu (szczegóły poznamy na dzisiejszej konferencji Mario Draghiego po godz. 14:30). Słaby funt to z kolei wynik rosnących obaw przed majowymi wyborami parlamentarnymi w Wielkiej Brytanii – sondaże pokazują, że konserwatyści i laburzyści idą cały czas łeb w łeb, chociaż większy niepokój może powodować ostateczny wynik UKIP, czyli eurosceptycznej partii Nigela Farage’a. Im będzie lepszy, tym większe prawdopodobieństwo konieczności zawiązania z UKIP jakiejś formalnej koalicji. Alternatywą są Zieloni i Liberalni Demokraci. Tak czy inaczej pojawi się problem stabilności nowego układu politycznego.

Wykres przebiegu stóp zwrotu dla par z AUD za ostatnie 5 dni, źródło: Stooq.pl

Zakładając powrót AUD do słabości, jedną z ciekawszych propozycji może być relacja AUD/CAD. Dolar kanadyjski jest mocniejszy po ostatnich danych makro z Kanady, sygnałach z BOC (brak cięcia stóp), a także poprawiającej się sytuacji na rynku ropy z którą jest wyraźniej skorelowany.

Wykres dzienny AUD/CAD pokazuje, jak istotne jest wsparcie w rejonie 0,9670-0,9680. Jego złamanie może dać wyraźniejszy impuls spadkowy. Wtedy pierwszym celem byłyby okolice wcześniejszych minimów przy 0,9580, a później nawet dołki z końca ub.r na 0,9393.

Wykres dzienny AUD/CAD

Dzisiaj słabo zachowuje się też dolar nowozelandzki (NZD). To z kolei wynik działań banku centralnego, które odbierane są jako sygnał, że RBNZ chce ograniczyć balon na rynku nieruchomości przez nowe ograniczenia kredytowe, co tym samym teoretycznie nie wyklucza możliwości cięcia stóp procentowych w przyszłości. Nie wykluczone jednak, że jest to bardziej pretekst do korekty (wcześniej NZD zachowywał się dość dobrze). Kluczowa w tym względzie będzie retoryka banku centralnego na posiedzeniu zaplanowanym 11 marca.

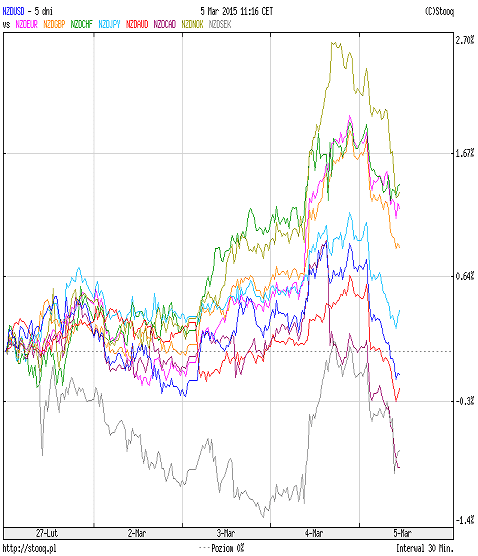

W ciągu ostatnich 5 dni dolar nowozelandzki zachowywał się najlepiej w relacjach z NOK, CHF, EUR i GBP. Najsłabszy był względem CAD i SEK, a także AUD. Zakładając powrót do wzrostów NZD, jedną z najciekawszych relacji pozostanie NZDCHF.

Wykres przebiegu stóp zwrotu za ostatnie 5 dni dla par z NZD, źródło: Stooq.pl

Opracował: Marek Rogalski – Główny analityk walutowy DM BOŚ

Może to Ci się spodoba

GBP/USD: ruch wzrostowy trwa

Kurs GBP/USD dotarł do wielokrotnie przez nas wspominanego ważnego oporu przy 1,5500. Teoretycznie miał on duże szanse by zakończyć trwającą od 22.01 wzrostową korektę i zapoczątkować kolejny impuls spadkowy. Jednak

GBP/USD: wyjście nad linię trendu

Notowania GBP/USD po krótkiej walce pokonały długoterminową linię trendu spadkowego. Dalsza zwyżka wyhamowała póki co na zniesieniu 61,8 proc. ostatniego impulsu spadkowego. Obecnie kurs wykonuje techniczny nawrót i najpewniej wkrótce

Przegląd poranny 1 sierpnia

Sesja Amerykańska: W trakcie sesji w USA eurodolar zanotował podwyższoną zmienność testując okolice 1,3374 USD, aby następnie podejść pod zakres 1,3398 USD. Analogiczny scenariusz obserwowaliśmy na parach GBP/USD oraz NZD/USD.

Analiza poranna Forex: EUR/USD

Kalendarz na najbliższe dni dla dolara amerykańskiego wygląda naprawdę imponująco: wyniki sprzedaży detalicznej za kwiecień opublikowane zostaną dziś, natomiast odczyt wartości produkcji przemysłowej za kwiecień oraz CPI zaplanowane są na

EUR/USD: do trzech razy sztuka?

Wczorajsze wyjście ponad 1,1000 okazało się tylko chwilowe, ale po płytkiej korekcie poziom ten po raz kolejny został naruszony. Jeśli obecne wyjście okaże się trwałe (zamknięcie świecy powyżej 1,1000) to

Raport poranny Forex

Decyzja Fed o nie zmniejszaniu skali luzowania ilościowego wywołała dynamiczne osłabienie amerykańskiej waluty, wzrosty na giełdach oraz spadek rentowności amerykańskich obligacji. Kurs EUR/USD przebił sierpniowe maksima i wzrósł do najwyższego

{kind=link}