Analiza poranna Forex: GBP/USD

W trakcie wczorajszego dnia najważniejszym wydarzeniem makro była publikacja danych dotyczących sprzedaży detalicznej w Stanach Zjednoczonych. Czerwcowe dane okazały się gorsze od prognoz; sprzedaż detaliczna bez samochodów nie zmieniła się w porównaniu do poprzedniego miesiąca, podczas gdy prognoza zakładała wzrost o 0.4% m/m, zaś sprzedaż detaliczna wzrosła zaledwie o 0.4%, wobec prognozy wzrostu o 0.8%. Eurodolar w pierwszej połowie dnia systematycznie tracił na wartości. Publikacja danych makro sprawiła zaś, że szybko odrobił wcześniejsze spadki i dzienna świeczka zamknęła się w pobliżu poniedziałkowego otwarcia.

Podobna sytuacja miała miejsca na GBPUSD. W przypadku tej pary w najbliższych dniach dominującą rolę w kształtowaniu kursu mogą przyjąć czynniki krajowe. Przed nami bowiem ważne dane z brytyjskiej gospodarki: zaplanowana na dzisiaj publikacja odczytu inflacji konsumenckiej i producenckiej za czerwiec, jutrzejsze dane z rynku pracy i publikacja protokołu z pierwszego posiedzenia Banku Anglii pod przewodnictwem nowego szefa Marka Carneya oraz czwartkowa publikacja wyników sprzedaży detalicznej. Jeśli chodzi o dzisiejsze dane dotyczące inflacji prognoza rynkowa zakłada spadek cen w porównaniu do poprzedniego miesiąca o 0.1% oraz wzrost o 3% w porównaniu do czerwca ubiegłego roku, to za sprawą niskiej bazy z ubiegłego roku. Jutrzejsze minutki z posiedzenia BoE, zgodnie z oczekiwaniami rynkowymi, powinny zawierać sygnały co do gołębiego nastawienia nowego przewodniczącego. Oczekiwania wobec sierpniowego posiedzenia to rozszerzenie programu brytyjskiego luzowania, co powinno przynieść dalsze osłabienie funta w średnim horyzoncie czasowym.

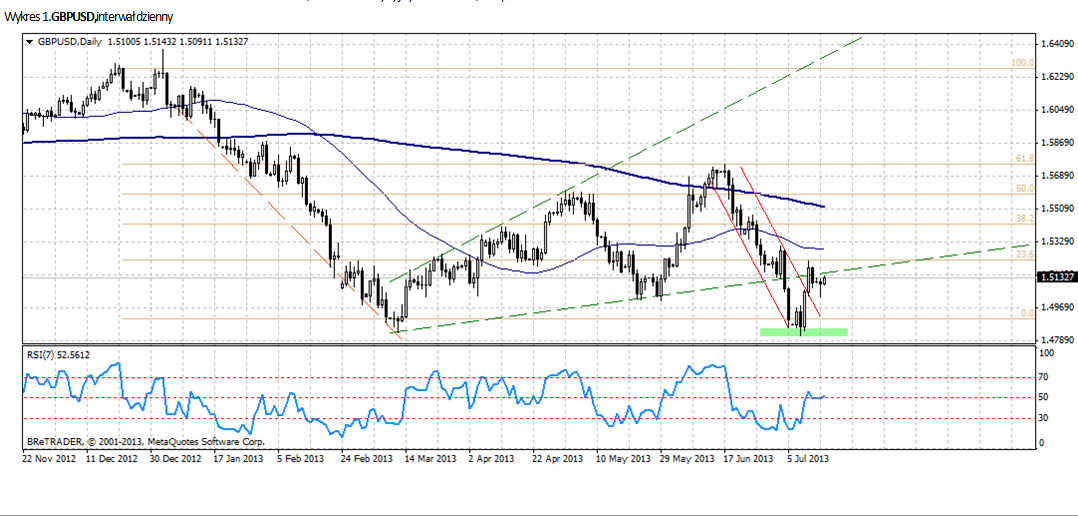

W ujęciu analizy technicznej, kurs GBPUSD po wyznaczeniu w ubiegłym tygodniu trzyletnich minimów, wybił się z kanału spadkowego z genezą w połowie czerwca. Najbliższe wsparcia przebiegają w okolicy minimów z 9 lipca, tj. na poziomie 1.4810, zaś opór kurs może napotkać na 1.5226, gdzie znajduje się 23.6 proc. zniesienie Fibo fali spadkowej z I kw. tego roku.

Na światowych giełdach, mimo mało optymistycznych danych z gospodarki chińskiej oraz gorszych wyników sprzedaży detalicznej w USA, wczoraj dominował kolor zielony. Dzisiaj ważne dla rynku kapitałowego będą publikacje wyników spółek zza oceanu: Coca-Coli, Goldmana Sachsa, J&J oraz Yahoo. Na rynku surowców, po wczorajszej lekko wzrostowej sesji dziś od rana dominują spadki, przecenie ulega przede wszystkim ropa oraz metale szlachetne. Z dzisiejszych danych makro na uwagę zasługują także odczyty inflacji oraz produkcji przemysłowej z USA.

Dominik Murlak, Dom Inwestycyjny BRE Banku, Zespół BRE FOREX ECN

Może to Ci się spodoba

Rubel znów pod presją

Powrót do spadków na rynku ropy ponownie odbiją się na wycenach walut surowcowych jak NOK czy RUB. Presja podażowa powoduje, iż dewizy te tracą podczas dzisiejszego handlu na większości zestawień.

EUR/GBP kontynuuje ruch spadkowy

W trakcie dzisiejszej sesji obserwowaliśmy pogłębienie 7-letnich minimów na parze EUR/GBP, po tym jak przedstawicielka BoE zasugerowała, iż stopy mogą zostać podniesione w „bliskiej przyszłości”. Powodem konieczności podwyżek stóp są

Raport walutowy: AUD/USD

Ubiegły tydzień zapowiadał się na bardzo napięty ze względu na wystąpienie szefa Fed. Rynki jednak za zareagowały tak, jak można było oczekiwać. Udany okres natomiast zaliczyły amerykańskie giełdy. Rynki walutowe

Przegląd poranny 25 września

Sesja Amerykańska: Handel podczas sesji w Stanach Zjednoczonych charakteryzował się umiarkowaną aktywnością inwestorów na rynku walutowym. Główna para bazowa (Eurodolar) oscylowała w zakresie 1,2833 – 1,2773 USD, kończąć sesję w

EUR/USD: czy spadki będą kontynuowane?

Notowania EUR/USD oscylują wokół istotnego wsparcia w okolicy 1,1000. Póki co strefa popytowa składająca się z zniesienia 50 proc. ostatniej fali wzrostowej, poziomu lokalnych szczytów z marca oraz zniesienia zewnętrznego

Puls rynku: USD/PLN

Wtorek należał do byków. Silne wzrosty mogliśmy wczoraj obserwować zarówno na amerykańskich parkietach jak i na parze eurodolar. Pozytywny sentyment mógł być konsekwencją popołudniowych danych z amerykańskiej gospodarki. Zaskoczyły nieco

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!