Wady i zalety zakupu własnego mieszkania

Według panujących w Polsce stereotypów po zakończeniu edukacji należy znaleźć pracę, kupić mieszkanie i mieć dzieci. Bez wątpienia zakup własnej nieruchomości ma wiele zalet, ale warto zwrócić uwagę także na jego wady. Home Broker wziął pod lupę transakcję zakupu mieszkania i przeanalizował jej plusy oraz minusy.

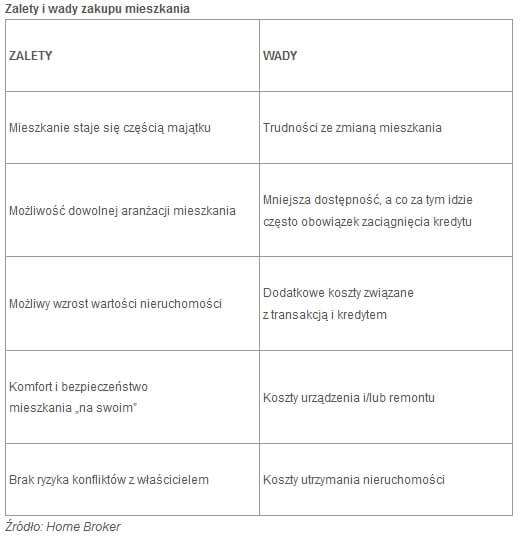

Największą zaletą posiadania własnego mieszkania jest fakt, że raz kupione pozostaje składnikiem majątku. Można je w dowolnym momencie spieniężyć, wynająć by generowało dochód albo zostawić i przekazać w spadku. Nawet jeśli kupujemy mieszkanie na kredyt, to po spłacie będzie ono w 100 proc. nasze. Zakup mieszkania to po prostu inwestycja w budowanie własnego majątku. Wynajmując nieruchomość choćby i 50 lat, nie stajemy się właścicielem nawet w najmniejszej części.

Wolnoć Tomku w swoim domku

Niebagatelnym plusem bycia właścicielem nieruchomości jest możliwość dowolnej jej aranżacji. W wybranym momencie można przeprowadzić remont, zmienić układ pomieszczeń (oczywiście pod warunkiem otrzymania zgody wspólnoty) czy odnowić łazienkę. W mieszkaniu wynajętym możliwości są mocno ograniczone i zależne od preferencji oraz nastawienia właściciela.

Niektórzy kupujący mieszkania liczą jeszcze na wzrost jego wartości i w długim terminie faktycznie ma to sens, ale należy pamiętać o tym, że rynek ma cykle jak i cała gospodarka i ceny nie zawsze rosną. Lepiej więc zakup nieruchomości przeznaczonej na zamieszkanie traktować jako lokata, a nie jako inwestycja. Oceniając opłacalność zakupu mieszkania należy pamiętać o uwzględnianiu w obliczeniach odsetek i prowizji przy kredycie, ale już spłacanego kapitału nie powinniśmy liczyć, bo on pozostaje w mieszkaniu, którego właścicielem się stajemy. Dla wielu osób najbardziej liczy się jednak to, czego nie da się policzyć ani zmierzyć: komfort i stabilizacja posiadania własnego mieszkania. Tu nie ma strachu przed problemami z właścicielem nieruchomości, poszukiwaniem kolejnego mieszkania po wygaśnięciu umowy itd.

Nie ma róży bez kolców

Po stronie wad zakupu mieszkania należy przede wszystkim wymienić znaczne ograniczenie mobilności w stosunku do wynajmu. W przypadku zmiany pracy czy nieoczekiwanego powiększenia się rodziny, może okazać się, że pojawi się chęć przeprowadzki. Nie jest to jednak takie proste, bo sprzedaż i zakup kolejnego mieszkania to operacja bardziej skomplikowana niż w wypadku najmu, na dodatek kosztowna. Należy bowiem pamiętać o opłatach transakcyjnych związanych ze sprzedażą i zakupem nieruchomości, które mogą wynosić nawet kilkanaście tysięcy złotych.

Zakup mieszkania jest trudniejszy niż jego wynajęcie, bo mamy tu do czynienia z wysoką barierą wejścia związaną z wysokimi cenami nieruchomości. Dla trzyosobowej rodziny minimum to 50-55 mkw., co w dużym mieście oznacza wydatek na poziomie co najmniej 200-250 tys. złotych. Nie każdy dysponuje takim zapasem gotówki, więc Polacy często posiłkują się pieniędzmi banku (liczba czynnych umów kredytu hipotecznego w Polsce to prawie 1,9 mln), co wiąże się z kosztami. Z jednej strony mamy nieprzewidywalne (bo zależne od stóp procentowych) odsetki, a z drugiej prowizje i obowiązkowe ubezpieczenia. Dodatkowo należy pamiętać o obowiązkowym wkładzie własnym. Sumując wszystkie wydatki należy liczyć się z tym, że przy zakupie na rynku wtórnym mieszkania za 200 tys. zł potrzebujemy około 40 tys. zł gotówki.

Pamiętaj o kosztach

A te 40 tys. to tylko koszty związane z kredytem i samą transakcją. Zwykle mieszkanie trzeba jeszcze urządzić i doposażyć, a czasami wyremontować. W trakcie użytkowania mieszkania też należy liczyć się z wydatkami na bieżące naprawy czy inwestycje. W niektórych wypadkach zaboleć mogą też koszty bieżące związane np. z podatkiem od nieruchomości oraz ewentualnie użytkowaniem wieczystym. W wynajętym mieszkaniu koszty te będą niższe.

Utrudnieniem może być też dostępność samych kredytów. Banki coraz bardziej wnikliwie analizują profil klienta i bez umowy o pracę o pożyczkę jest trudno. W przypadku najmu też należy posiadać zdolność do regularnej spłaty czynszu, ale nie jest to tak sformalizowane jak w przypadku kredytów. W przypadku lokalu kupionego na kredyt nie wolno też zapominać o ryzyku wzrostu raty kredytowej i ryzyko to dotyczy nie tylko kredytów we franku szwajcarskim, ale też zadłużenia w złotych.

Marcin Krasoń

Home Broker

Może to Ci się spodoba

Słaby rubel może cieszyć część właścicieli nieruchomości

W ciągu roku taniejący rubel pozwolił Rosjanom, którzy kupili apartamenty w Londynie, zarobić na tej inwestycji o 26% więcej niż Brytyjczykom. Kilka lat wcześniej taniejący funt uchronił natomiast Brytyjczyków przed

Duże domy, małe mieszkania

Poszukujący domów serwisie Domiporta.pl wiedzą, że muszą zapłacić znacznie więcej niż ci, którzy kupują mieszkania. Mają też zupełnie inne oczekiwania dotyczące metrażu, liczby pokoi oraz dzielnicy. Prezentujemy dane z marca

Część deweloperów planuje podwyżki cen

Co piąty deweloper na rynku zapowiada na przyszły rok nieznaczne (zwykle kilkuprocentowe) podwyżki cen mieszkań. Co czwarta firma podwyżkę rozważa, a ponad połowa deweloperów nie planuje zmiany cen. Brakuje chętnych

Ceny rosyjskich nieruchomości zaczynają spadać

Rosja buduje na potęgę. W 2013 roku oddano do użytkowania aż 912 tys. mieszkań. Jest to najwyższy wynik od 1989 roku informuje portal Global Property Guide. Dla porównania w

Pięć impulsów do zmiany mieszkania

Zakup mieszkania to jedna z najważniejszych inwestycji w życiu. Ale wybór nie musi być ostateczny, miejsce zamieszkania można bowiem zmienić. Jedni przeprowadzają się na drugi kraniec miasta, kolejni do sąsiedniego

Polski rynek nieruchomości wtórnych oczekuje ożywienia

Polski rynek nieruchomości wtórnych oczekuje ożywienia, o czym świadczy między innymi wrześniowy, sięgający 20%, wzrost podaży. Dane z najnowszego raportu Szybko.pl, Metrohouse i Expandera pokazują jednak, że zainteresowanie kupujących jest

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!