Komentarz PLN: Mocny dolar utrzymuje presję na PLN

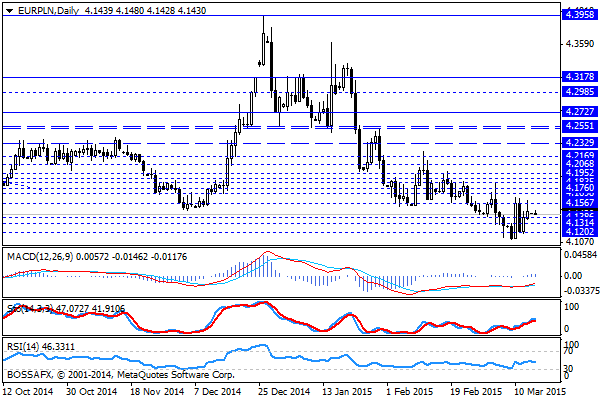

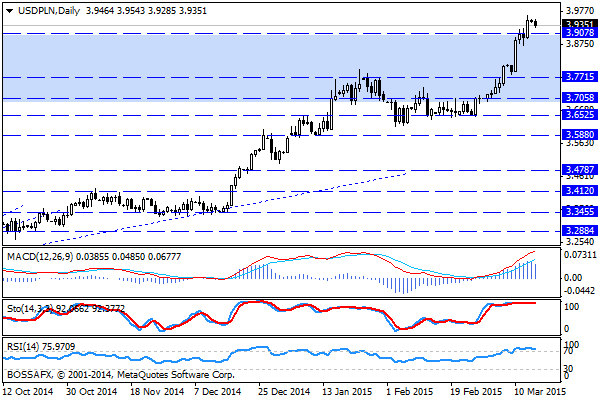

Początek nowego tygodnia na rynku przynosi lekkie cofniecie się kwotowań USD/PLN z okolic blisko 11-letnich szczytów wyznaczonych w piątek. Złoty wyceniany jest przez rynek następująco: 4,1470 PLN za euro, 3,9387 PLN wobec dolara amerykańskiego oraz 3,9122 PLN względem franka szwajcarskiego. Rentowności polskiego długu wynoszą 2,475% w przypadku obligacji 10-letnich.

Ostatnie sesje na rynku walutowym przyniosły utrzymanie presji podażowej na waluty EM, w tym PLN, z uwagi na umacniającego się dolara. Większość inwestorów spodziewa się rychłego testu parytetu na głównej parze walutowej, stąd bazując na danych CFTC zwiększają swoje pozycje dolarowe, co z kolei negatywnie odbija się na wycenach walut rynków wschodzących. Wedle ostatnich ankiet przeprowadzonych przez TR FED może podnieść stopy już w czerwcu, a ruch ten może zostać zakomunikowany już podczas najbliższego posiedzenia FOMC (18 marca). W konwencji obserwujemy więc blisko 12-letnie maksima na dolarze amerykańskim na szerokim rynku, co powoduje również wycenianie pary USD/PLN blisko 11-letnich maksimów (aktualnie 3,9698 PLN). Na pozostałych parach związanych z PLN sytuacja przedstawia się relatywnie stabilnie – ciężko jednak mówić o mocnym złotym z uwagi na trwający program QE w Strefie Euro. Pochodną zainicjowania tego programu stało się jedynie zejście pary EUR/PLN do okolic 4,12 PLN, bez wyraźnych, późniejszych prób kontynuowania tego ruchu. W kraju w poprzednim tygodniu otrzymaliśmy niezwykle niski odczyt inflacyjny za luty (-1,6% r/r), jednak z uwagi na wyraźny sygnał zakończenia obniżek przez RPP trudno mówić o mocniejszej reakcji rynku.

W trakcie dzisiejszej sesji rynek otrzyma dane dot. bilansu płatniczego za styczeń oraz inflacji bazowej za luty. W pierwszym przypadku spodziewane jest nieznaczne zmniejszenie deficytu (do -965 mln EUR z -1005 mln EUR) w zakresie salda rach. bieżącego. W przypadku inflacji bazowej oczekiwana jest publikacja na poziomie 0,6% r/r, jednak podobnie jak w przypadku ostatnich danych dot. CPI wskazania te zostaną najprawdopodobniej pominięte przez rynek. Ponadto warto zwrócić uwagę na popołudniowe dane z USA oraz wieczorne wystąpienia przedstawicieli EBC.

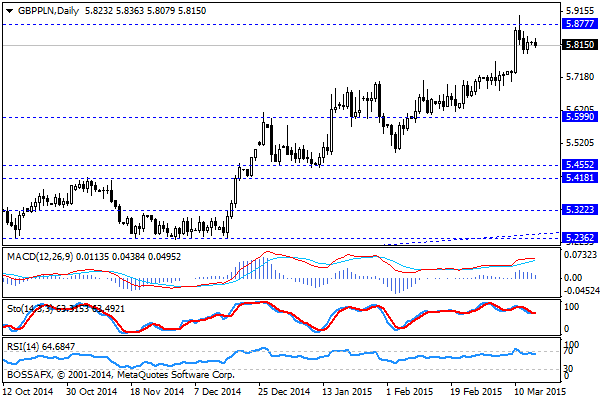

Z rynkowego punktu widzenia kwotowania USD/PLN wybiły ostatnie szczyty, jednak w ujęciu D1 widoczna jest lokalna presja na wygenerowanie korekty spadkowej. Analogiczny ruch wystąpił już na parze GBP/PLN, która cofnęła się z okolic 5,8777 PLN do 5,81 aktualnie. W przypadku EUR/PLN oscylujemy w zakresie 4,12-4,15 PLN, co jest pochodną niskiej wyceny euro na szerokim rynku.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

GPW nadal bardzo słaba

W USA wtorkowe kalendarium było praktycznie puste. Jedynie w nocy w Chinach zostały opublikowane dane o czerwcowej inflacji. W maju wyniosła 2,1 proc. r/r – w czerwcu 2,7 proc. Inwestorzy

Karnawał w Stambule

Ogłoszenie decyzji o zmianie polityki monetarnej Banku Centralnego Turcji sprzyjało w czasie wczorajszej sesji znaczącym wzrostom na giełdzie w Stambule. Inwestorzy z entuzjazmem przyjęli wiadomość o obniżeniu głównej stopy procentowej

Komentarz do rynku złotego

Poranny, czwartkowy handel na rynku złotego przynosi kontynuację wczorajszego umocnienia polskiej waluty. Złoty wyceniany jest przez rynek następująco: 4,1930 PLN za euro, 3,1136 PLN wobec dolara amerykańskiego oraz 3,4030 PLN

Poranny komentarz walutowy – dzień z indeksem Ifo w tle

Dzisiejszy poranek na rynku walutowym przynosi osłabienie się amerykańskiej waluty w stosunku do większości walut G10, wśród których prym wiodą dolar nowozelandzki i dolar australijski. Najważniejszą figurą, którą poznamy w

Lekko spadkowy początek tygodnia na PLN przy nikłych obrotach

Wtorkowy, poranny handel na rynku złotego przynosi próbę dalszej korekty spadkowej na wycenie polskiej waluty. Złoty wyceniany jest przez inwestorów następująco: 4,1619 PLN za euro, 3,0492 PLN wobec dolara amerykańskiego

Poranny komentarz walutowy – dolar nadal słaby

W piątek poznaliśmy dane z amerykańskiego rynku pracy. Okazało się, że stopa bezrobocia spadła do poziomu najbliższego od września 2008 roku z 6,7% do 6,3% (konsensus zakładał odczyt na poziomie

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!