Kanadyjczyk przed ważnymi publikacjami – Raport dzienny FX

Wczoraj dolar kanadyjski był nieco słabszy, co można podpiąć pod korektę umocnienia z drugiej połowy ubiegłego tygodnia, a także słabszy odczyt PMI dla przemysłu – spadek w lutym do 48,7 pkt. Nie brakuje opinii, że jutrzejsza, popołudniowa decyzja Banku Kanady to będzie tzw. close call, czyli oparta o niewielką różnicę w głosach. Szef BOC w ubiegłym tygodniu nieoczekiwanie zasugerował, że potrzeba będzie więcej czasu, aby ocenić jak gospodarka radzi sobie z negatywnym wpływem ropy. Nie można, zatem wykluczyć, że powtórzy się casus z dzisiejszej decyzji RBA (brak cięcia, ale relatywnie „gołębi” komunikat, co sprawia, że rynek wycenia obniżkę w kwietniu na nieco powyżej 60 proc.). Bo dane, jakie będą napływać w najbliższym czasie z Kanady będą słabe. Dzisiaj o godz. 14:30 mamy rewizję danych nt. PKB w IV kwartale (prognoza 2,0 proc. zanualizowane), oraz odczyt miesięczny PKB za grudzień (0,2 proc. m/m). O tej samej porze pojawi się też inflacja PPI za styczeń. Jakiekolwiek pozytywne zaskoczenie da impuls do wzrostu CAD – analogicznie odbicie w górę na rynku ropy, z którym CAD jest mocno skorelowany (tutaj impulsem musiałby być mniejszy wzrost zapasów).

Na przestrzeni kilku ostatnich dni dolar kanadyjski radził sobie dość dobrze w relacji do euro – to był bardziej wynik słabości wspólnej waluty w głównych relacjach. Inwestorzy byli sceptyczni odnośnie możliwości znalezienia „poważnego” rozwiązania dla greckich problemów – porozumienie oparte o finansowanie pomostowe na 4 miesiące takim nie jest. Tylko, że ostatnie decyzje pokazały, że politycznie Europa nie jest gotowa na „wyrzucenie” Greków ze strefy euro. Potwierdzałyby to chociażby ostatnie słowa hiszpańskiego ministra finansów, który wczoraj miał stwierdzić, jakoby pracuje się nad możliwością uruchomienia trzeciego bailoutu w wysokości 30-50 mld EUR. To szybko zdementowali sami Grecy (którzy teoretycznie chcą innej formy wsparcia – niezmiennie powraca kwestia zamiany części zadłużenia na obligacje bezterminowe indeksowane wzrostem gospodarczym), a także sam szef Eurogrupy. Wsparciem dla euro w najbliższych dniach może też okazać się czwartkowe posiedzenie ECB – ostatnio rynek plotkował nt. lepszych prognoz inflacji i PKB, jakie miałyby zostać opublikowane. Samego faktu, iż na dniach może ruszyć program QE nie traktuje się jako negatywnego czynnika dla wspólnej waluty, a raczej próbuje odnaleźć w tym korzyści, jakie może on mieć dla gospodarki.

Tym samym relacja EUR/CAD mogłaby być bardziej ryzykowna w kontekście potencjalnych spadków w krótkim terminie. Niezmiennie ciekawą relacją pozostaje CAD/CHF – głównie za sprawą utrzymującego się trendu spadkowego na franku. Pytanie, czy w kontekście planowego posiedzenia SNB w dniu 19 marca nie zaczną pojawiać się częstsze plotki odnośnie obniżki przedziału stawki LIBOR 3M.

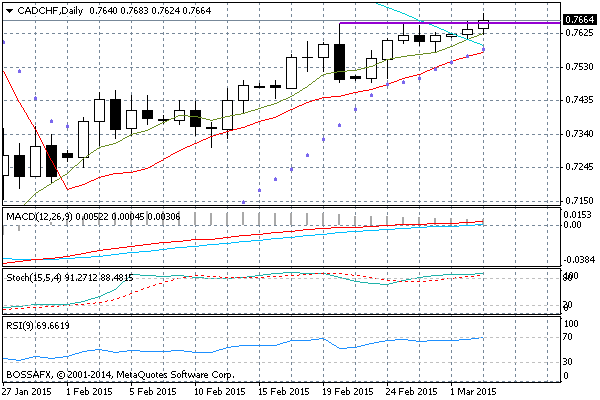

Opór na 0,7654, jaki stanowił szczyt 20 lutego został na CADCHF naruszony. To może otwierać drogę do testowania strefy 0,7803-0,7950 bazującej na dawnych minimach z ubiegłego roku. Zwłaszcza, jeżeli jutro Bank Kanady nie zmieni stóp, a Stephen Poloz da do zrozumienia, że cięcie na kolejnym posiedzeniu nie jest przesądzone.

Wykres dzienny CAD/CHF

Opracował: Marek Rogalski – Główny analityk walutowy DM BOŚ

Może to Ci się spodoba

Jaki wpływ ma bank centralny na kształtowanie się cen rynku forex?

Polityka monetarna realizowana przez banki centralne jest jednym z głównych czynników, które wpływają na kurs waluty danego kraju. Dlatego każdy doświadczony trader wie, jak istotne są obserwowanie wydarzeń gospodarczych oraz

USDJPY odrabia straty

Wczorajszy dzień w związku z trwającym w Stanach Zjednoczonych i Wielkiej Brytanii świętem państwowym, zgodnie z naszymi oczekiwaniami, upłynął na rynkach finansowych spokojnie. EURUSD wykazywał wczoraj znikomą zmienność. AUDUSD pozostawał

Deflacja w ujęciu m/m w maju

Dane opublikowane o godz. 14:00 ukazały, iż w maju 2014 roku inflacja liczona rok do roku wyniosła w 0,2 procent rok do roku wobec 0,3 procent w kwietniu, poinformował Główny

TCMB nie zmienia stóp

W trakcie dzisiejszego posiedzenia Bank Centralny Turcji nie zdecydował się na zmianę głównej stopy procentowej, która w dalszym ciągu wynosi 7,5%. Decyzja ta była spodziewana przez rynek, gdyż większość obserwatorów

Przegląd poranny 4 listopada

Sesja Amerykańska: W trakcie sesji w USA eurodolar konsolidował w zakresie 1,2470-1,2509 USD. Analogiczną stabilizacje obserwowaliśmy na większości par walutowych, jednak warto zwrócić uwagę m.in. na silne zwyżki pary EUR/SEK.

Raport poranny Forex

Eurodolar naruszył ubiegłotygodniowe maksima i znalazł się na najwyższym poziomie od ponad trzech miesięcy (1,3315). Przed rozpoczęciem sesji europejskiej kurs EUR/USD ponownie jednak zniżkuje poniżej 1,33. Złoty od rana kontynuuje

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!