Komentarz PLN: Złoty stabilny, ważne dane z Polski w kalendarzu

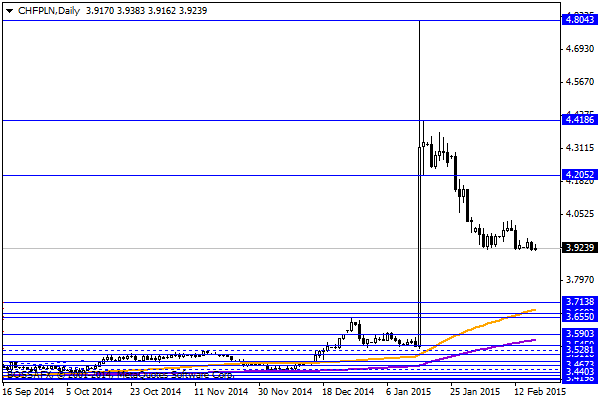

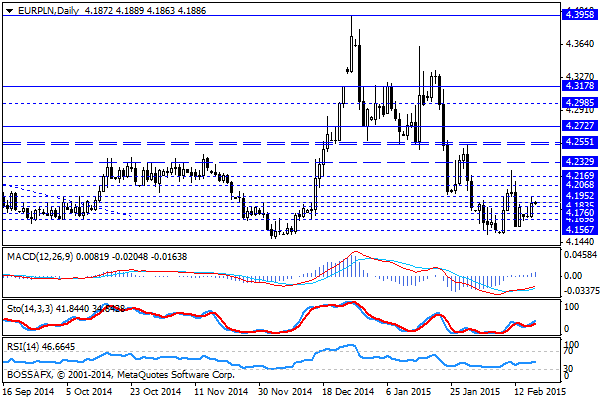

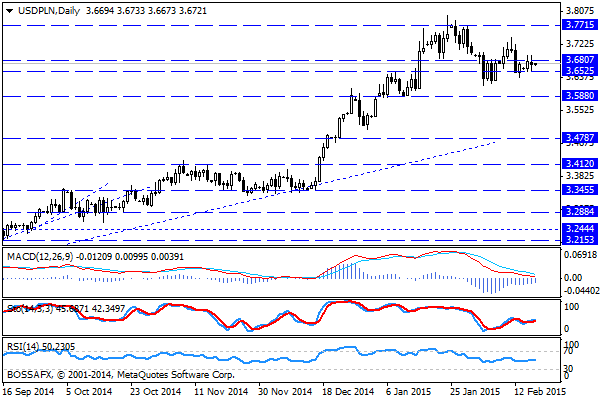

Środowy, poranny handel na rynku walutowym przynosi kontynuację stabilizacji polskiej waluty. Złoty wyceniany jest przez inwestorów następująco: 4,1900 PLN za euro, 3,6739 PLN wobec dolara amerykańskiego oraz 3,9223 PLN względem franka szwajcarskiego. Rentowności polskiego długu wynoszą 2,308% w przypadku papierów 10-letnich.

Ostatnie kilkanaście godzin handlu na złotym nie przyniosło większych zmian z uwagi na brak rozstrzygających impulsów z szerokiego rynku. Większość inwestorów śledzi obecnie temat negocjacji na linii UE-Grecja, gdzie jesteśmy świadkami wzajemnego „przepychania się” i stawiania „pod ścianą”. Niemniej rynek zapatruje się na kwestię wypracowania porozumienia dość pozytywnie czego dowodem było wczoraj lekko rosnące euro. Dodatkowo ostatnie doniesienia zakładają, iż Grecja zwróci się o pomoc na 6-miesięcy w formie „umowy kredytowej”, której warunku w dalszym ciągu są negocjowane. W konsekwencji pomimo pewnych przeszkód w negocjacjach rynek pozostaje dość spokojny w kwestii pozostania Grecji w Strefie Euro. Temat negocjacji w Strefie Euro jest głównym tematem również na rynkach walut wschodzących, w konsekwencji inwestorzy nie zwracają zbytnio uwagi na nikłe przestrzeganie zawieszenia broni na Ukrainie. Wczorajsze dane zarówno krajowe (zatrudnienie 1,2% wynagrodzenia 3,6%) jak i zagraniczne (ZEW 53 pkt.) nie przyniosły większych impulsów do handlu. Dzisiejszy krajowy kalendarz przyniesie więcej wskazań co do potencjalnej skali cięć stóp procentowych przez RPP w marcu.

W trakcie dzisiejszej sesji poznamy m.in. dane dot. produkcji przemysłowej oraz sprzedaży detalicznej za styczeń. Szczególnie interesująco zapowiada się pierwsza z figur, gdzie rynek oczekuje mocnego hamowania produkcji do 0,6-1,8% z 7,9% w grudniu. Wedle szacunków ekonomistów powodem tak ostrego spadku dynamiki będzie odwrócenie efektów sezonowych, które premiowały dynamikę w grudniu (wysoka baza odniesienia oraz niższa liczba dni roboczych). W przypadku sprzedaży detalicznej rynek oczekuje spadku wskaźnika do -1,5%-0,6% wobec 1,8% w grudniu. Podobnie jak w przypadku produkcji główne znaczenie będą miały tutaj efekty sezonowe. W przypadku spodziewanego mocnego spadku wskaźników dzisiejsze dane mogą zostać odebrane jako potwierdzenie, iż w marcu RPP zdecyduje się na obniżki stóp procentowych, kwestią niewiadomą pozostaje jednak skala cięć (25-50pb.).

Z rynkowego punktu widzenia dzisiejsze odczyty makroekonomiczne mogą zadziałać na niekorzyść polskiej waluty. W szerszym ujęciu głównym czynnikiem cenotwórczym pozostaje jednak sytuacja na linii UE-Grecja, a ostatnie pozytywne doniesienia mogą poprawić rynkowy sentyment. Z technicznego punktu widzenia obserwujemy próbę rozegrania mocniejszego PLN na wobec CHF oraz USD przy jednoczesnym ograniczonym potencjalne wzrostu względem EUR.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Nadchodzi dzień zapłaty

• W miarę zbliżania się do 2015 r., rynki ogarnia fałszywe poczucie bezpieczeństwa • Gorsze wyniki Stanów Zjednoczonych i wzrost w Chinach mogą doprowadzić do wielkiego starcia supermocarstw • Przygotujcie

Komentarz do rynku złotego

Poranny, środowy handel na rynku złotego przynosi stabilizację kwotowań blisko poziomów notowanych w trakcie wczorajszej sesji amerykańskiej. Złoty wyceniany jest przez rynek następująco: 4,3220 PLN za euro, 3,3803 PLN względem

Komentarz PLN: W oczekiwaniu na PMI oraz RPP

Początek nowego tygodnia na rynku złotego przynosi lekki spadek wyceny polskiej walut kontynuując niekorzystny układ z piątku. Złoty jest wyceniany przez inwestorów następująco: 4,2200 PLN za euro, 3,3844 PLN wobec

Komentarz do rynku złotego

Poranny czwartkowy handel na rynku złotego pod znakiem próby kontynuacji wczorajszej korekty. Złoty wyceniany jest przez rynek następująco: 4,1805 PLN za euro, 3,0316 PLN wobec dolara amerykańskiego oraz 3,3976 PLN

Zmiany w prawie farmaceutycznym uderzą w rodzime, małe i średnie firmy

Przedstawiciele sieci aptek krytycznie oceniają propozycje ograniczenia liczby aptek w rękach jednego właściciela. Ma to chronić rynek przed ekspansją kapitału zagranicznego, którego w Polsce prawie nie ma. Zmiany proponowane przez posłów uderzą za to w polskich

Riksbank obniża stopy procentowe

We wtorek uwagę inwestorów przyciągnęły wiadomości napływające ze Szwecji. „Riksbank zadecydował, że polityka monetarna musi być jeszcze bardziej ekspansyjna w celu doprowadzenia do inflacji na poziomie 2%” – czytamy w

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!