Komentarz PLN: Spokojny początek tygodnia na PLN

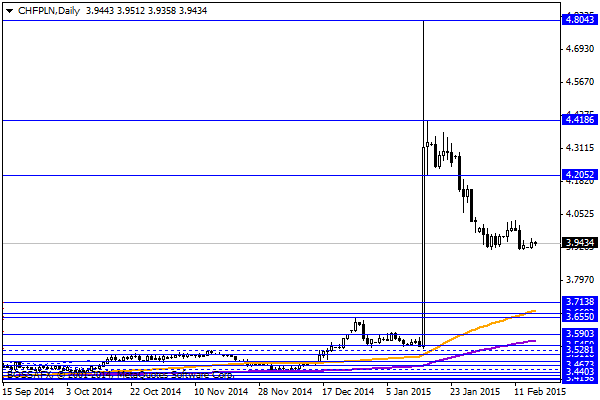

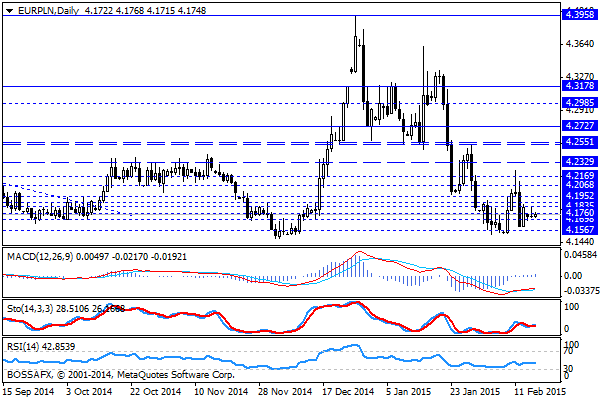

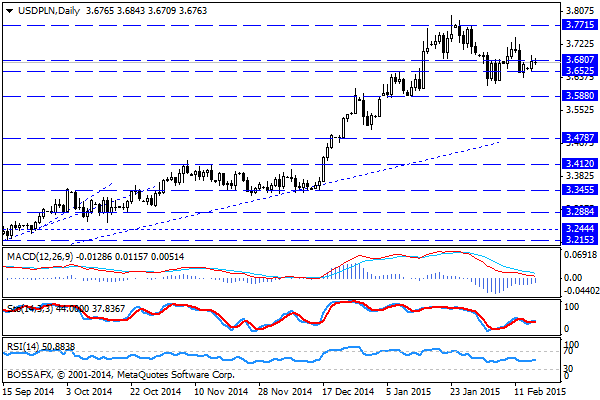

Wtorkowy, poranny handel na rynku złotego przynosi kontynuację stabilizacji polskiej waluty. Złoty wyceniany jest przez rynek następująco: 4,1760 PLN za euro, 3,6793 PLN wobec dolara amerykańskiego oraz 3,9391 PLN względem franka szwajcarskiego. Rentowności polskiego długu wynoszą 2,191% w przypadku obligacji 10-letnich.

Początek tygodnia nie przyniósł większych zmian na wycenie polskiej waluty na rynku. Częściowo odpowiedzialny był za to brak sesji w USA, co ograniczyło aktywność inwestorów na rynkach. Ponadto nie pojawiły się nowe, kluczowe doniesienia, które mogłyby istotnie wpłynąć na handel. Rozejm na Ukrainie, choć kruchy, został pozytywnie oceniony przez Niemcy i Francję niemniej w dalszym ciągu czekamy na wystosowanie rezolucji ws. Ukrainy. Warto ponadto zwrócić uwagę na mocne spadki na tamtejszej hrywnie oraz długu, co odbierane jest jako sygnał rychłego bankructwa Ukrainy. W Europie natomiast Eurogrupie nie udało się wypracować porozumienia z Grecja w wyniku czego rozmowy wznowione będą w środę oraz piątek. Rynek jak dotąd zakładał, iż uda się wypracować kompromis, niemniej ostatnie zerwania rozmów stanowią tutaj czynnik mogący wywołać pewną nerwowość na rynkach. W kraju bez większych wydarzeń poza informacjami, iż po styczniu deficyt budżetu wyniósł 579,6 miliona złotych, czyli 1,3 procent planowanych na cały rok 46,08 miliarda złotych wedle informacji MF. W szerszym ujęciu brak jest obecnie istotniejszych czynników mogących wpłynąć na PLN, gdzie będziemy najprawdopodobniej świadkami utrzymania mocnej wyceny złotego na rynku.

W trakcie dzisiejszej sesji GUS poda dane dot. zatrudnienia oraz wynagrodzenia za styczeń, a RPP odbędzie 1-dniowe posiedzenie. W przypadku pierwszych danych rynek oczekuje odpowiednio dynamiki na poziomie 1,5% r/r (zatrudnienie) oraz 3,2% r/r (wynagrodzenia). Oczekuje się więc lekkiego wzrostu zatrudnienia przy jednoczesnym lekkim spadku wynagrodzeń. Dane te będą miały najprawdopodobniej ograniczony wpływ na rynek, w tym na kurs walutowy.

Z rynkowego punktu widzenia początek tygodnia nie przyniósł nam większych zmian na wykresach, gdzie kurs EUR/PLN w dalszym ciągu oscyluje nad wsparciami na 4,15-4,16 PLN. Pozostałe cross’y jak USD/PLN czy CHF/PLN czekają na impulsy z szerokiego rynku.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Azjatyckie wejście smoka z nokautem

Czwartek rozpoczął się od dramatycznej końcówki sesji na japońskiej giełdzie. Powodem załamania jest rosnąca rentowność obligacji dziesięcioletnich. Ich wskaźnik urósł do poziomu 1,0%, najwyższego od kwietnia 2012 roku. Zareagował na

RBA dołącza do klubu

Bank Rezerw Australii po 18 miesiącach przerwy obniża stopy procentowe, dołączając do grona banków centralnych starających się wesprzeć gospodarkę poprzez ekspansywną politykę monetarną. Decyzja była dla większości zaskoczeniem, przynosząc tąpnięcie

Rynek pracy wyznaczy kierunek

Ubiegły tydzień przyniósł na rynkach lekkie odreagowanie po czerwcowym posiedzeniu Fed, które dla wielu było dużym wstrząsem. Co prawda dolar wyraźnie zyskiwał, ale już rynki akcji na świecie notowały wzrosty.

Blok dolarowy: są sprawy ważne i ważniejsze

Rozczarowanie po stronie sprzedaży detalicznej w Kanadzie i spadki cen ropy naftowej przegrały w piątek z ogólną słabością USD we wpływie na USD/CAD. Wstępne wzrosty szybko zamieniły się w swobodny

Rośnie zadłużenie Unii Europejskiej

Poniedziałkowa sesja dla euro miała zdecydowanie niedźwiedzi charakter. Negatywne informacje napływające z Eurostrefy sprawiły, że inwestorzy woleli lokować swój kapitał w innych, bezpieczniejszych walutach. Negatywna reakcja rynku spowodowana była przez

Nerwowe wyczekiwanie

W USA poniedziałek był kolejnym dniem częściowego paraliżu rządu i dysput politycznych zarówno nad budżetem jak i nad podniesieniem limitu zadłużenia Stanów. Nie było publikacji danych makro, więc uwaga skierowana

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!