Wzrosty na długu i na złotym, NBP wskazuje na możliwą deflację

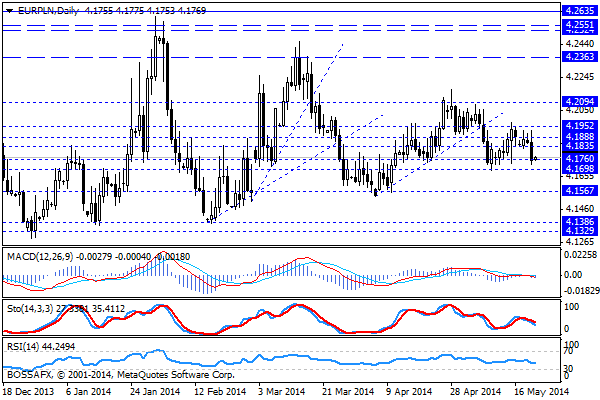

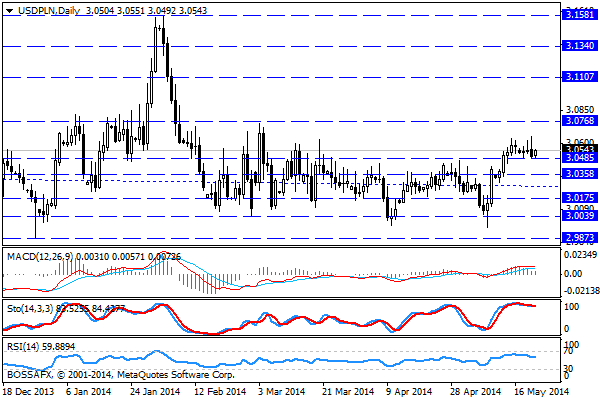

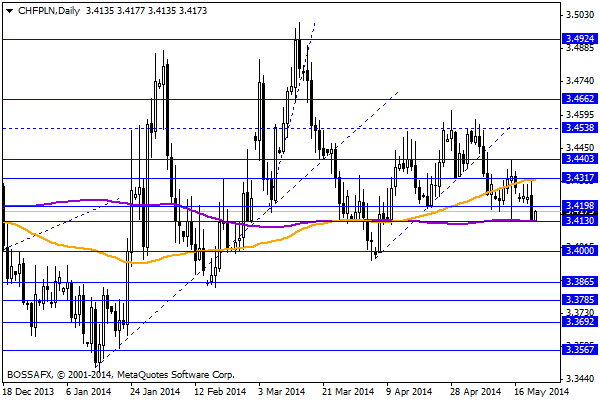

Czwartkowy, poranny handel na rynku złotego przynosi lekkie odreagowanie wczorajszego umocnienia polskiej waluty. Złoty wyceniany jest przez inwestorów następująco: 4,1770 PLN za euro, 3,0553 PLN wobec dolara amerykańskiego oraz 3,4180 PLN względem franka szwajcarskiego. Rentowności polskiego długu wynoszą 3,795% w przypadku papierów 10-letnich.

Ostatnie kilkanaście godzin handlu na rynku polskich aktywów przyniosło wzrost wycen polskiego długu oraz lekkie umocnienie złotego. Szczególnie istotne wydają się spadki rentowności polskich obligacji głownie w reakcji na analogiczne ruchy na rynkach bazowych. Dodatkowo na rynek napłynęła wypowiedź Marka Belki, który stwierdził, iż nie wyklucza przejściowej deflacji w Polsce. Już wcześniej mówiło się o ewentualnej interwencyjnej obniżce stóp w celu wsparcia inflacji, a teraz spekulacje te zyskały na „wiarygodności”. Bezpośrednio po wypowiedzi prezesa NBP lekko tracił złoty, jednak w ostatecznym bilansie mocniejsze wzrosty na długu ponownie przełożyły się na zwiększone zainteresowanie polską walutą. W szerszym ujęciu obserwujemy jednak ograniczoną aktywności uczestników obrotu na złotym. Po uspokojeniu nastrojów związanych z Ukrainą rynek wypatruje możliwych działań ze strony EBC, które teoretyczne mogłyby działać na korzyść walut CEE, w tym PLN. W związku z tym do czasu czerwcowego posiedzenia EBC będziemy obserwować ograniczoną zmienność na złotym z lekkim wskazaniem na próby aprecjacji.

W trakcie dzisiejszej sesji GUS opublikuje dane dot. koniunktury w przemyśle, budownictwie, handlu i usługach za maj. Dodatkowo RPP poda sprawozdanie z majowego posiedzenia (minutes). Ww. wydarzenia raczej nie wpłyną istotnie na kwotowania polskich aktywów. Warto ponadto zwrócić uwagę na zaplanowaną na dziś aukcję obligacji BGK o wartości 1-2 mld PLN. Nie są to jednak papiery skarbowe, stąd wpływ wyniku oferty pozostanie najprawdopodobniej również ograniczony.

Z rynkowego punktu widzenia poranny, optymistyczny odczyt indeksu PMI z Chin wskazuje, że pierwsze godziny handlu upłyną pod znakiem wzrostu cen bardziej ryzykownych aktywów. Z perspektywy złotego ewentualne pole do aprecjacji wydaje się niewielkie, jednak możliwa byłaby próba zejścia do 4,17 PLN za euro oraz 3,40 CHF/PLN. W przypadku USD/PLN w dalszym ciągu oscylujemy tuż powyżej wsparcia na 3,0485 PLN, którego przekroczenie otwierałoby drogę do ok. 1-1,5 gr umocnienia wobec dolara.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Raport walutowy

Sesję we środę rozpoczęliśmy od danych na temat produkcji przemysłowej w marcu dla szeregu krajów europejskich. Najlepiej wypadły dane z Francji, gdzie produkcja przemysłowa wzrosła o 0,7% m/m, a odczyt

Poranny komentarza walutowy – deflacja w Hiszpanii

Decyzje, które zapadły na czerwcowym, historycznym posiedzeniu Europejskiego Banku Centralnego zmieniły oblicze polityki monetarnej w strefie euro. Wprowadzenie ujemnej stopy depozytowej, zapowiedź programu TLTRO, a także ujawnienie możliwości wprowadzenia luzowania

Komentarz do rynku złotego

Środowy, poranny handel przynosi lekkie umocnienie polskiej waluty w oczekiwaniu na późniejszą decyzję RPP w zakresie stóp procentowych. Złoty wyceniany jest przez rynek następująco: 4,1370 PLN za euro, 3,1593 PLN

Frank szwajcarski – bierna agresja

Na samym początku I kwartału wydawało się, że frank szwajcarski jest o krok od dołączenia do jena i funta szterlinga w roli waluty finansującej strategie carry trade, gdyż bezpieczne przystanie

Strajk pracowników rafinerii sprzyja wzrostom na rynku surowców

Nieoczekiwanie, początek tygodnia upłynął pod znakiem znaczącej aprecjacji czarnego złota. W reakcji na doniesienia o rozpoczęciu strajku przez pracowników amerykańskich rafinerii, podczas poniedziałkowej sesji cena ropy naftowej wzrosła do najwyższego

Dane w USA

Najważniejszy odczyt dnia nie trafia w oczekiwania rynku, ale dane gorsze od oczekiwań trudno uznać za zmuszające rynki do poważniejszych zmian. Naprawdę, raport radykalnie lepszy od oczekiwań wywołałby więcej szumu,

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!