Stabilne otwarcie tygodnia na złotym

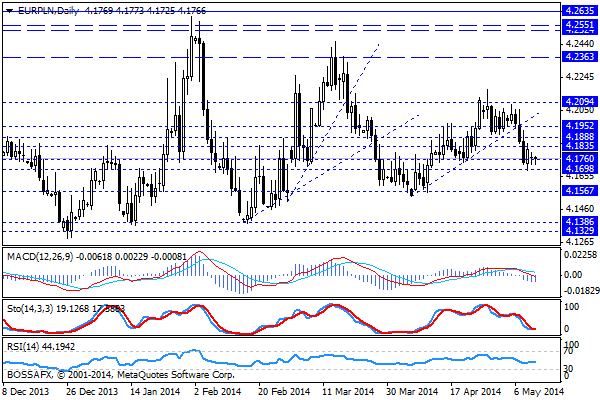

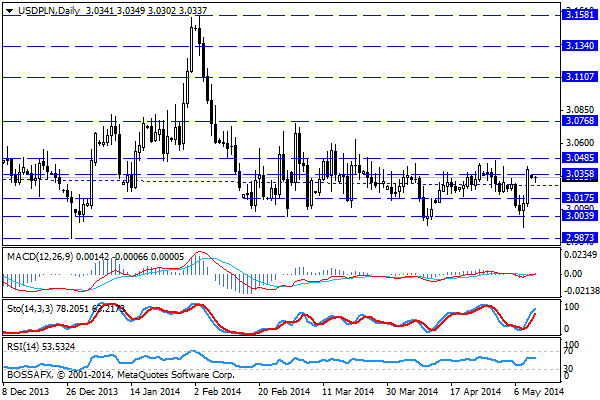

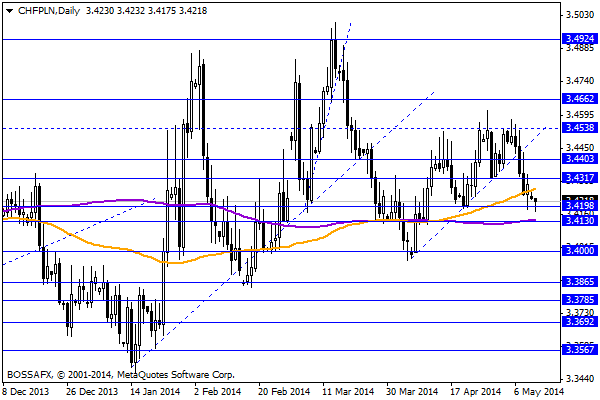

Początek nowego tygodnia na rynku walutowym przynosi lekkie umocnienie złotego na większości zestawień. Polska waluta wyceniana jest przez inwestorów następująco: 4,1737 PLN za euro, 3,0357 PLN względem dolara amerykańskiego oraz 3,4234 PLN wobec franka szwajcarskiego. Rentowności polskiego długu wynoszą 3,892% w przypadku papierów 10-letnich.

Ostatnie kilka sesji na rynku walutowym przyniosło podwyższoną zmienność na wycenie złotego. Polska waluta w sposób proporcjonalny umocniła się wobec euro, równocześnie tracąc w stosunku do dolara amerykańskiego. Związane to było ze spadkiem kwotowań eurodolara z okolic 1,40 USD do 1,3750 USD w reakcji na sygnały płynące z EBC. Warto w tym miejscu wspomnieć o „silnej” wycenie polskiego długu, który oscyluje na najwyższych poziomach od lipca 2013r. Powodem spadku rentowności jest zapowiedź ograniczenia podaży w kolejnych miesiącach przez MF oraz perspektywy działań ze strony EBC. W przypadku złotego w dalszym ciągu jednak pamiętać należy o możliwym, negatywnym wpływie wydarzeń na Ukrainie. Ostatnie sesje przyniosło „zepchniecie” tego czynnika na dalszy plan jednak trwające „referenda” w regionach istotnie zwiększają możliwość destabilizacji na wschodzie.

W trakcie dzisiejszej sesji brak jest bardziej istotnych wskazań makroekonomicznych z Polski. GUS poda dane dotyczące przeciętnego, miesięcznego wynagrodzenia w I kw. oraz opublikuje zbiorczą statystykę dot. obrotów zagranicznych w okresie styczeń-marzec. Rynkowy wpływ ww. danych pozostanie ograniczony, jednak warto zwrócić uwagę na drugą publikację w świetle ostatnich wydarzeń na wschodzie i potencjalnego wpływu działań podjętych przez Rosję na polski eksport. Dodatkowo NBP poda dane dot. podaży pieniądza w ujęciu M3 za kwiecień.

Z rynkowego punktu widzenia zamknięcie poprzedniego tygodnia w okolicach 4,1750 PLN za euro wskazuje, iż w ciągu najbliższych sesji może dojść do próby zejścia niżej w kierunku 4,1570 PLN. Analogiczny układ obserwujemy na zestawieniu CHF/PLN, gdzie kwotowania tkwią blisko wsparcia na 3,4200 PLN. Realizacja takiego scenariusza oznaczałaby jednak umocnienie polskiej waluty na szerokim, a więc również na USD/PLN na co obecnie szanse są względnie małe. Najbardziej prawdopodobnym scenariuszem wydaje się przejście w stan stabilizacji w oczekiwaniu na sygnały z eurodolara.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Debata nad luzowaniem ilościowym trwa

Czwartkową sesję rozpoczęło mocne uderzenie. Nad ranem podano do wiadomości, że PKB Japonii w pierwszym kwartale wzrósł o 0.9%. Eksperci oczekiwali wartości nie wyższej niż 0.7%. Biorąc pod uwagę strukturę

Euro pod presją przed oświadczeniem FOMC

Euro (EUR) kontynuuje swój „niedźwiedzi” trend w stosunku do dolara amerykańskiego (USD). Para walutowa spadła wczoraj do poziomu 1.3409, osiągając tym samym swoje nowe ośmiomiesięczne minimum. Wspólna waluta pozostaje pod

Grecja spłaciła kredyt

Wbrew spekulacjom o konieczności wprowadzenia zmian do harmonogramu spłaty kredytu udzielonego Grecji przez MFW, w czwartek uwagę inwestorów przyciągnęły doniesienia o terminowym uregulowaniu należności przez rząd w Atenach. Jak wynika

Funt spada, bo niepodległość Szkocji zyskuje poparcie

Euro (EUR) pozostaje w okolicach swojego rocznego minimum w stosunku do dolara amerykańskiego (USD) na poziomie 1.2938. Wspólna waluta pozostaje pod presją przed dzisiejszym ogłoszeniem niemieckiego bilansu handlowego. Dolar amerykański

Klimatyczno – energetyczny kompromis na szczycie

Po ustaleniach unijnego szczytu klimatycznego ceny akcji polskich koncernów energetycznych wyraźnie rosły. Akcje Polskiej Grupy Energetycznej drożały o 4%, a Tauronu i Enei o 3%. Jednak prawdziwą gwiazdą w polskiej

Poranny komentarz giełdowy – mieszane otwarcie w Europie

Świetne dane z amerykańskiej gospodarki sugerowały dobrą sesję na Wall Street, stało się jednak inaczej i rozbudziło to nadzieje na bardziej jastrzębie komunikaty ze strony Fed. Oświadczenie było mieszane i

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!