Zapasy ropy wciąż rosną – Raport surowcowy

W centrum uwagi:

•Ropa : Wczoraj dane API, dzisiaj EIA

•Złoto: Stabilnie powyżej ważnego wsparcia

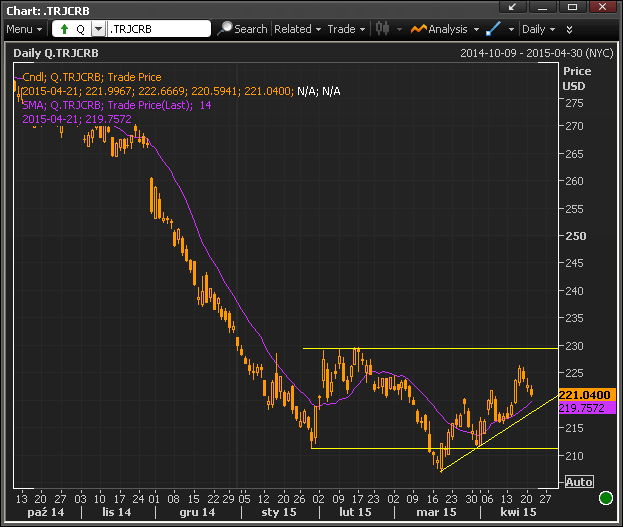

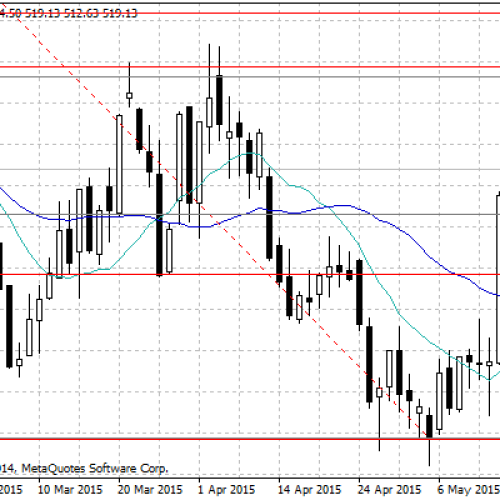

Koszyk notowań surowców Thomson Reuters/Jefferies CRB wczoraj poszedł w dół do 221,04 pkt. Nie doszło jednak do testowania, a tym samym naruszenia wzrostowej linii trendu opartej o minimum z 18 marca, oraz 1 kwietnia. Tym samym w szerszym kontekście surowce wciąż mają szanse na wyraźniejsze odreagowanie, jeżeli założymy, że w marcu doszło do sygnału potencjalnego zwrotu (wybicie poniżej styczniowego minimum na 211,26 pkt. i zawrócenie w górę). Niemniej sygnałem potwierdzającym tą koncepcję będzie dopiero wyraźne wyłamanie szczytów z lutego w okolicach 229,00-229,50 pkt. Ku temu potrzebne może okazać sie wyraźniejsze osłabienie się USD na rynkach światowych, do czego być może dojdzie w maju (jeżeli kluczowe dane makro za kwiecień rozczarują).

Wykres dzienny Thomson Reuters/Jefferies CRB, źródło Thomson Reuters

Wczoraj rynek otrzymał dane nt. zapasów ropy sporządzane przez Amerykański Instytut Paliw (API). W badanym tygodniu wzrosły one o 5,5 mln baryłek (czyli blisko 2 razy więcej od oczekiwanych 2,9 mln baryłek). Zapasy w Cushing wzrosły do 572 tys. i zbliżają się do 80 proc. możliwości magazynów. Dzisiaj poznamy tez dane Amerykańskiej Agencji Energii (EIA) o godz. 16:30. Oczekuje się, że mogły wzrosnąć o 2,7 mln baryłek. Natomiast większego wpływu (w krótkim terminie) nie miała informacja o zakończeniu (chociaż może lepiej pasowałoby określenie zawieszeniu) działań wojennych w Jemenie przez Arabię Saudyjską – bo gwarancji, że uda się tam utworzyć stabilny politycznie rząd dużych nie ma.

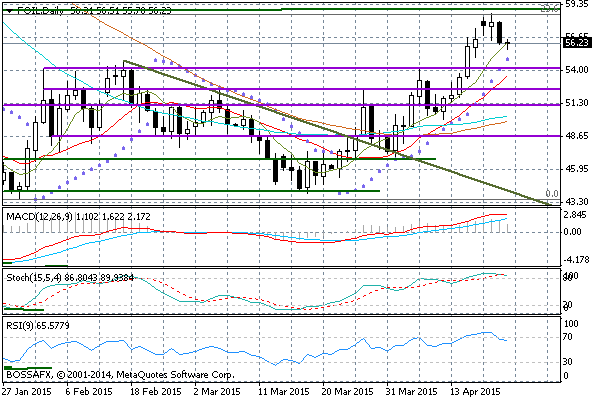

Na wykresie FOIL mamy cofnięcie się po wybiciu się ponad szczyty z lutego na 54,20-54,83 pkt. Od testu tego wsparcia w najbliższych dniach będzie zależeć zachowanie się cen ropy w szerszym horyzoncie. Wydaje się jednak, że więcej jest przesłanek za ruchem powyżej 60 USD za baryłkę w ciągu kilku tygodni.

Wykres dzienny FOIL

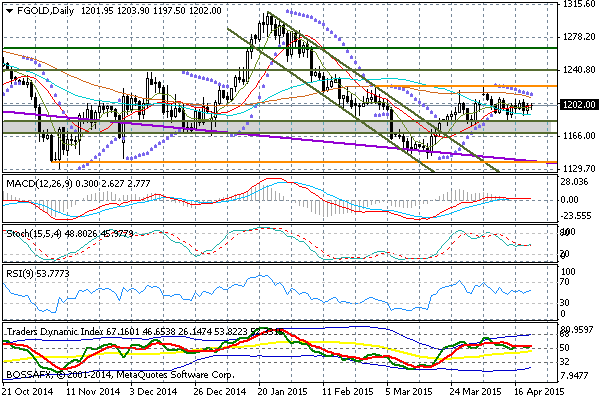

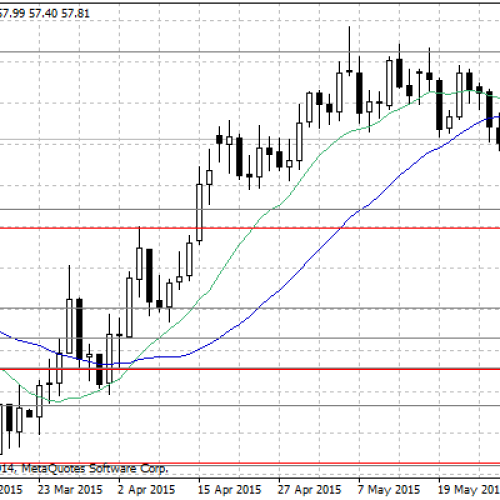

Stabilizację notowań widać na złocie – poruszamy się w przedziale 1190-1210 USD/uncja. Tym samym utrzymujemy się powyżej ważnego wsparcia, jakie stanowią okolice 1170-1183 USD. W szerszym kontekście widać potencjalny układ podwójnego dna na bazie dołków z listopada ub.r i marca b.r. Wyraźne opuszczenie konsolidacji 1190-1210 USD może być jednak mało realne w tym tygodniu.

Wykres dzienny FGOLD

Marek Rogalski

DM BOŚ

Może to Ci się spodoba

Cena ropy wciąż przy kilkuletnich minimach

W piątek notowania ropy naftowej cechują się niewielką zmiennością. Cena tego surowca w Stanach Zjednoczonych wciąż utrzymuje się poniżej poziomu 45 USD za baryłkę. Na rynku ropy naftowej wciąż widać

Delikatne odbicie cen pszenicy

Notowania pszenicy znajdują się ostatnio pod presją podaży. Wczoraj cena tego zboża spadła poniżej 500 USD za 100 buszli. Zejście do tak niskich poziomów ewidentnie zaktywizowało stronę popytową, ponieważ dzisiaj

Nerwowo na rynku ropy

Poniedziałek przyniósł uspokojenie nastrojów na rynkach. Główne pary walutowe z eurodolarem na czele, odnotowały niewielkie zmiany względem piątkowych zamknięć. Po raz kolejny traciły natomiast amerykańskie giełdy. Brak znaczących publikacji makroekonomicznych

Pszenica w górę o niemal 7%

Wczoraj notowania pszenicy w USA wzrosły gwałtownie o niemal 7%, docierając do najwyższego poziomu od miesiąca. Najczęściej na rynkach zbóż za tak dynamiczne zmiany cen odpowiada pogoda – i tym

Rynki metali w dużych opałach

Czwartek przyniósł kontynuację spadków zainicjowanych po środowym posiedzeniu Fed. Nadal traciły giełdy w USA – indeks SP500 zanotował największy spadek od 2011 roku. Mocno traciły rynki metali, a na wszystkim

Ropa naftowa: zapasy ropy wzrosły wg raportu API

Notowania amerykańskiej ropy naftowej WTI już od kilku tygodni znajdują się pod presją podaży. Obecnie sprzedający mają kolejny powód do swojej aktywności. Wczoraj raport Amerykańskiego Instytutu Paliw (API) pokazał, że

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!