Realizacja zysków na koniec tygodnia? – Raport dzienny FX

Wczoraj uznawany za przedstawiciela obozu „gołębi” Dennis Lockhart z FED stwierdził, że nie należy się spieszyć z usuwaniem z komunikatu sformułowania o „dłuższym czasie” niskich stóp procentowych, a do pierwszej podwyżki powinno raczej dojść później, niż w połowie 2015 r. W efekcie dolar wyhamował wcześniejsze wzrosty, a koniec tygodnia może sprzyjać realizacji zysków. Przyszły tydzień będzie uzależniony od publikacji danych makro – ISM i rynek pracy w piątek. Odczyty za wrzesień bijące oczekiwania, nasiliłyby jednak spekulacje odnośnie możliwości usunięcia zwrotu „considerable time” z komunikatu na posiedzeniu FED 28-29 października. Wcześniej mamy jednak ECB (2 października), szczegóły programu ABS i rosnące oczekiwania rynku na zainicjowanie klasycznego QE w kolejnych miesiącach (40 proc. ankietowanych ekonomistów). Wiele mogą dać dane nt. wstępnej inflacji HICP w strefie euro, które poznamy we wtorek, 30 września.

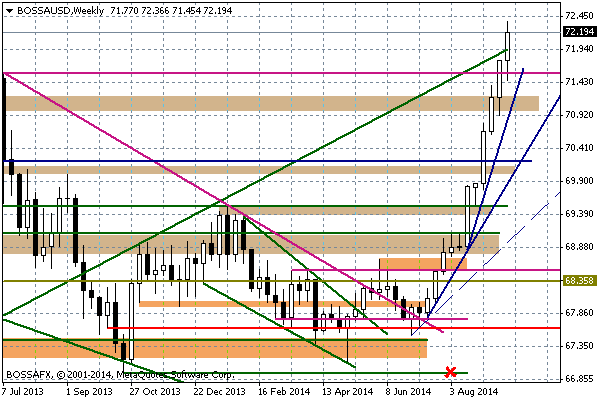

Wykres koszyka BOSSA USD pokazuje, że być może rynek dojrzewa do krótkiej korekty na koniec tygodnia. Kluczowe w takiej sytuacji będzie zachowanie się przy poziomie 71,92 pkt. (stara linia trendu wzrostowego od 2011 r.), która może stać się teraz mocnym wsparciem.

Wykres tygodniowy BOSSA USD

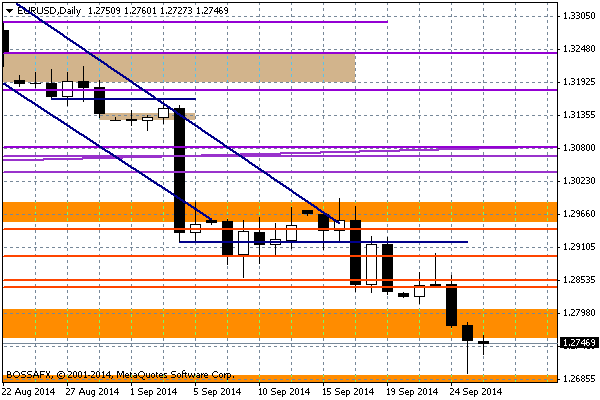

Na wykresie EUR/USD widać, że powróciliśmy jeszcze wczoraj wieczorem ponad poziom 1,2750, który został wcześniej naruszony (spadek wczoraj rano do 1,2696). To sygnalizuje większą istotność okolic 1,2790, gdzie mamy złamane w ostatnich dniach okolice 61,8 proc. Fibo i zaraz powyżej rejon 1,2800-1,2815. Dopiero wyjście powyżej tego ostatniego dawałoby szanse na wykreowanie nieco większego odbicia. Wydaje się jednak, że może być to trudne przed wtorkową inflacją HICP ze strefy euro.

Wykres dzienny EUR/USD

Dzisiaj w kalendarzu mamy ostatnią już rewizję danych nt. dynamiki amerykańskiego PKB w II kwartale. Oczekuje się poprawy nawet do 4,6 proc. z 4,2 proc przy poprzedniej rewizji. To o godz. 14:30. Dane mogą mieć jednak niewielki wpływ na bieżące notowania. Z kolei o godz. 15:55 mamy wrześniowe nastroje konsumenckie z Uniwersytetu Michigan – reakcja rynku miałaby miejsce, gdyby znacząco różniły się od oczekiwań na poziomie 84,7 pkt.

Opracował: Marek Rogalski – Główny analityk walutowy DM BOŚ

Może to Ci się spodoba

Minutki Fed sprzyjają wzrostom na Wall Street

Jednym z najważniejszych wydarzeń środowej sesji była publikacja protokołu z lipcowego posiedzenia FOMC. Zdaniem ekonomistów, mimo iż kondycja amerykańskiego rynku pracy nie wróciła jeszcze do normalności, to w ostatnim czasie

Poranny komentarz giełdowy – powrót wzrostów po protokole FOMC

Wczorajsze silne obicie w USA daje spore nadzieje na powstrzymanie ostatnich spadków w Europie. Także w Warszawie inwestorzy rozpoczęli handel w bardzo dobrych nastrojach i indeks dwudziestu największych spółek zyskuje

Poranny komentarz giełdowy – giełdy na plusie po payrollach

Dzisiejszy poranek jest pierwszy dniem kiedy możliwe jest dokonywane transakcji na giełdach europejskich po publikacji danych z rynku pracy w Stanach Zjednoczonych. Negatywne zaskoczonie, jakim był odczyt o zmianie zatrudnienia

Komentarz do rynku złotego

Poranny, piątkowy handel na rynku walutowym przebiega pod znakiem próby kontynuacji umocnienia złotego. Polska waluta wyceniana jest przez rynek następująco: 4,1856 PLN za euro, 3,1133 PLN wobec dolara amerykańskiego oraz

Komentarz PLN: Złoty relatywnie stabilny, inflacja CPI w kalendarzu

Początek nowego tygodnia na rynku złotego przynosi kontynuację stabilizacji kwotowań z poprzedniego tygodnia. Złoty wyceniany jest przez rynek następująco: 4,1790 PLN za euro, 3,3588 PLN wobec dolara amerykańskiego oraz 3,4793

Komentarz PLN: Słabszy dolar i KE wsparły złotego

Czwartkowy, poranny handel na rynku walutowym przynosi stabilizację kwotowań polskiej waluty po wczorajszej próbie lekkiego umocnienia. Złoty wyceniany jest przez rynek następująco: 4,0915 PLN za euro, 3,6035 PLN wobec dolara

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!