Raport poranny Forex

Publikacje rozczarowująco niskiego tempa wzrostu gospodarczego we Francji, Niemczech, a następnie całej strefie euro, wpłynęły na osłabienie wspólnej waluty wobec wszystkich walut z grona G-10. Kurs EUR/USD, po wybiciu z trwającego ponad miesiąc trendu bocznego, zniżkował do 1,2850. Obecnie znajduje się tuż powyżej tego poziomu. Dziś największa uwagę powinny przykuć publikacje danych z USA.

Dane z zagranicy po raz kolejny okazały się ważniejsze dla notowań złotego niż doniesienia z rodzimej gospodarki. Polska waluta ponownie straciła na wartości. Kurs EUR/PLN wzrósł do 4,19, a USD/PLN do 3,2580 – złoty nie był tak słaby od prawie sześciu tygodni. Opublikowane nad ranem lepsze od oczekiwań dane z japońskiej gospodarki nie były w stanie silnie wpłynąć na notowania par jenowych. Kurs USD/JPY lekko wzrasta do 102,4, a EUR/JPY do 131,7. Dynamika PKB w Japonii w I kw. uplasowała się na poziomie 0,9 proc. kw/kw (konsensus: 0,7 proc.), natomiast produkcja przemysłowa w marcu wzrosła o 0,9 proc. w porównaniu do lutego. Wzrost gospodarczy napędzany był głównie wzrostem konsumpcji prywatnej oraz eksportem. Z kolei niski poziom inwestycji sugeruje, że w obliczu niepewnej polityki rządu oraz BoJ na początku roku, firmy pozostawały ostrożne. Uważamy jednak, że w drugim kwartale sytuacja ta uległa zmianie. Rozpoczęcie nielimitowanego skupu aktywów oraz deprecjacja jena (od początku roku o 18 proc. wobec amerykańskiego dolara) powinny skutecznie pobudzić inwestycje ze strony firm. Nasze prognozy zakładają wzrost kursu USD/JPY do poziomu 108, a EUR/JPY do 136 w przeciągu trzech miesięcy.

USA: Wnioski o zasiłek znów przyciągną uwagę

Dziś poznamy pierwsze ważne dane z rynku nieruchomości USA za kwiecień (14:30) – pozwolenia na budowę i rozpoczęte budowy domów. Od kilkunastu miesięcy w tym sektorze gospodarki następuje wyraźne ożywienie, dzisiejsze dane powinny potwierdzić tę tendencję. O tej samej godzinie poznamy tygodniowa liczbę wniosków o zasiłek dla bezrobotnych, a o 16:00 regionalny indeks koniunktury Fed z Filadelfii za maj. W ubiegłym tygodniu najniższa od ponad pięciu lat liczba nowych wniosków o zasiłek wskazała na kontynuację poprawy sytuacji na rynku pracy i wywołała wzrost oczekiwań na wcześniejsze zakończenie QE3 ze strony Fed. Jeżeli dziś również dane pozytywnie zaskoczą dolar powinien ponownie zyskać na wartości. (konsensus zakłada lekki wzrost z 323 tys. do 330 tys.).

Szymon Zajkowski

Departament Analiz DM TMS Brokers S.A.

Może to Ci się spodoba

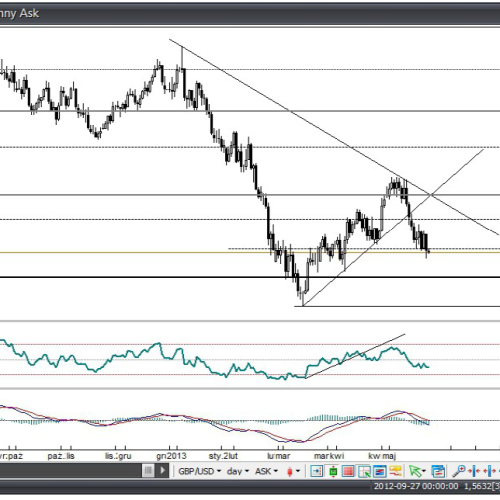

GBP/USD: konsolidacja w ramach kanału

Para GBP/USD porusza się w ostatnich dniach w łagodnie nachylonym kanale spadkowym. W jego ramach respektowane jest również wsparcie wynikające ze zniesienia 61,8 proc. ostatniej fali wzrostowej wypadającego na okrągłym

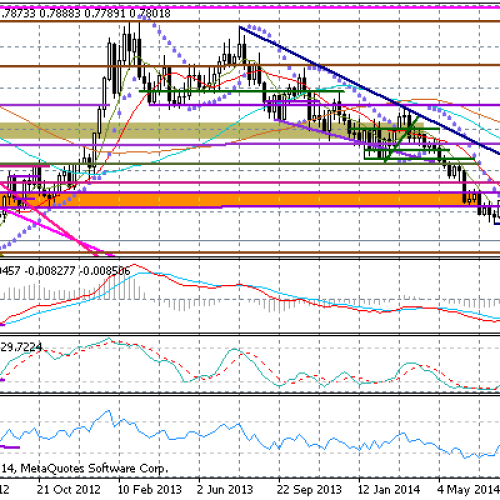

Funt rekordowo mocny do euro

Na fali słabości wspólnej waluty nowe, nie oglądane od lipca 2012 r. poziomy osiągnęły notowania EUR/GBP. Nowe minimum to poziom 0,7789. Trend spadkowy jest dość mocny. Najbliższe ważne wsparcie to

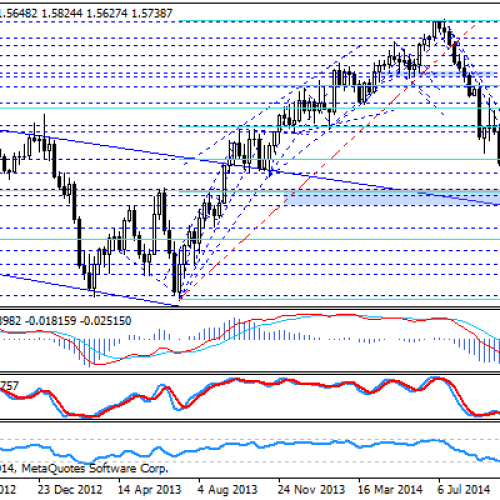

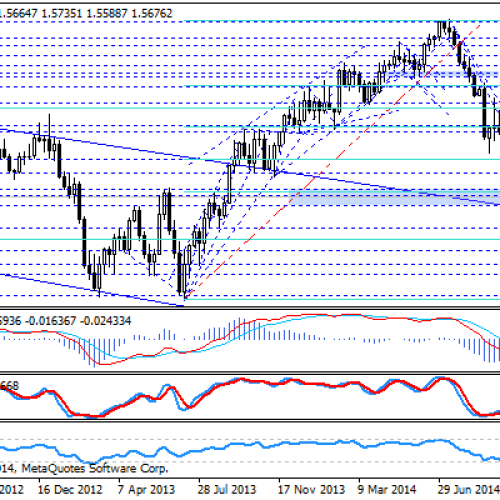

Próba odreagowania ze strefy wsparcia na GBP/USD

Wczorajsze, lepsze dane z gospodarki brytyjskiej stały się doskonałym pretekstem do próby rozegrania mocniejszego funta i odreagowania ze wspominanej wcześniej strefy wsparcia na GBP/USD. Zakres 1,56-1,5750 USD stanowi na parze

Dolar czeka na rozstrzygnięcie

Lepsze od prognoz dane z USA nie przekonały do końca inwestorów. Zbliżające się posiedzenie Fed wciąż budzi obawy. Amerykańskie giełdy zakończyły dzień na plusach, natomiast na rynku walutowym nie widać

Forex: Raporty i oczekiwania

Przed najbardziej oczekiwanym dniem w tym tygodniu, handel na większości rynków zakończył się bez większych zmian, których nie brakowało jednak w trakcie sesji. Nieco większe ruchy miały natomiast miejsce ponownie

Zapiski BoE pretekstem do próby odreagowania na GBP/USD

W raporcie porannym dot. rynku forex opisaliśmy już czemu dzisiejsze zapiski BoE traktować należy jako zaskoczenie. Faktem jest, iż jastrzębia wymowa komunikatu stała się pretekstem dla części inwestorów do próby

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!