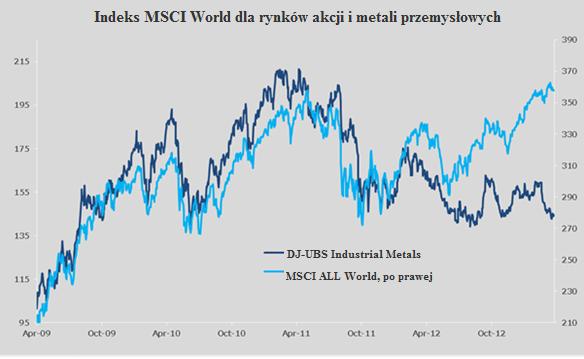

Miedź idzie w górę mimo zwiększenia produkcji i wzrostu zapasów

W tym roku, jak dotąd, sektor metali przemysłowych jest jednym z sektorów odnotowujących najgorsze wyniki. Wzrost w ujęciu historycznym, który w ostatnich miesiącach przyczynił się do wzrostu cen akcji światowych, jak dotąd nie udzielił wsparcia metalom przemysłowym, przy czym najgorsze wyniki dotyczyły ołowiu, cynku i aluminium. Ta rozbieżność pomiędzy akcjami a metalami przemysłowymi nie jest jednak nowym zjawiskiem; już od ponad roku spółki metalurgiczne i górnicze oraz ich towary bazowe były przesunięte względem rynków akcji.

Rekordowo wysokie ceny przed kryzysem finansowym spowodowały wysyp zachęt dla spółek wydobywczych w celu zwiększenia produkcji. Inwestycje te zaczynają się obecnie przekładać na zwiększoną podaż w momencie, gdy Chiny, największy światowy konsument metali przemysłowych, odnotowały spowolnienie wzrostu do najniższego poziomu w ponad dziesięciu latach. W ostatnich miesiącach i w nadchodzącym czasie Chiny koncentrowały się, i nadal będą, w równym stopniu na potrzebie wzrostu i konieczności walki z inflacją, która wzrosła. Spowolnienie popytu ze strony Chin spowodowało zwiększenie zapasów w magazynach London Metal Exchange i Shanghai Futures Exchange (zob. przykład miedzi poniżej) i ta nadwyżka podaży najprawdopodobniej zahamuje wzrost cen w najbliższych kwartałach.

Jedną z najlepszych korelacji dotyczących przesunięcia cen metali względem akcji jest obecnie korelacja z chińskim indeksem PMI. Wskazuje na dalszą zależność od wzrostu popytu w Chinach, który okazał się utrudniony w ostatnich miesiącach, jednak który powinien się poprawić ze względu na ostatnie oznaki ożywienia PMI. Obawy o zwiększenie zapasów i wdrażanie działań na rzecz ograniczenia inflacji cen nieruchomości mogą jednak przyczynić się do zahamowania tego wzrostu w najbliższym okresie. Przewidujemy potencjalną powtórkę z 2012 r., w tym osłabienie w drugim kwartale, testujące zeszłoroczne dołki, jednak pod koniec lata rozpocznie się ożywienie – wspierane m.in. przez oznaki stałej poprawy kluczowych wskaźników ekonomicznych, takich jak PMI.

Ole Hansen, Head of Commodity Strategy, Saxo Bank

Może to Ci się spodoba

Platyna najtańsza od 2009 roku – raport surowcowy

Nowy tydzień rozpoczął się na rynkach surowcowych kolejnym spadkiem indeksu CRB – w poniedziałek notowania tego indeksu zniżkowały o 0,28%, kończąc sesję na poziomie 210,12 pkt. W górę odbiła cena

Spokojna sesja na rynku ropy

Notowania ropy naftowej WTI od początku tygodnia utrzymują się w konsolidacji. Cena tego surowca obecnie delikatnie przekracza 52 USD za baryłkę. Niewielki wpływ na cenę ropy miał raport Międzynarodowej Agencji

Srebro: cena poniżej 17 USD za uncję

Notowania srebra są silnie skorelowane z cenami złota, więc spadek cen żółtego kruszcu pociągnął w dół także notowania tego metalu. Cena srebra spadła poniżej 17 USD za uncję i obecnie

Ropa: notowania na oporze

Notowania ropy WTI wczoraj dynamicznie podeszły pod opór na poziomie 51 USD. Silnym oporem okazało się już leżące nieco pod nim zniesienie 50 proc. ostatniej fali spadkowej. Zamknięcia świec nie

Nie będzie dodatkowego spotkania OPEC – ropa dalej tanieje

Notowania ropy WTI dzisiaj po raz kolejny zeszły poniżej poziomu 90 USD za baryłkę. Stronę podażową na tym rynku wspiera obfitość ropy naftowej na świecie. Obecnie oczy inwestorów są zwrócone

Brak zmiany saudyjskiego ministra ds. ropy naftowej – na razie – raport surowcowy

Piątek był kolejnym dniem przewagi strony podażowej na rynkach towarowych. Indeks CRB zanotował spadek o 0,79% do poziomu 216,61 pkt. Na minusie dzień zakończyły notowania m.in. ropy naftowej, metali, a

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!