Mała zmienności na rynku, FED wsparł PLN i dług

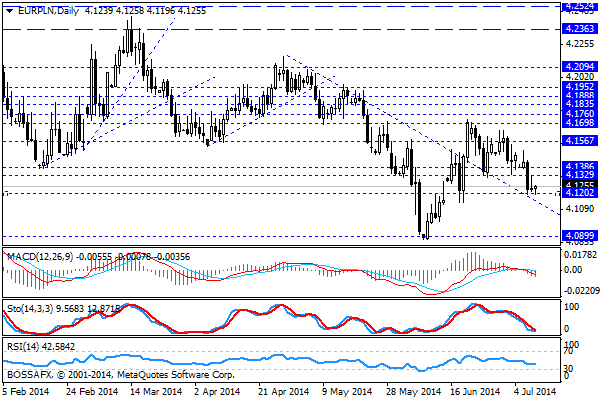

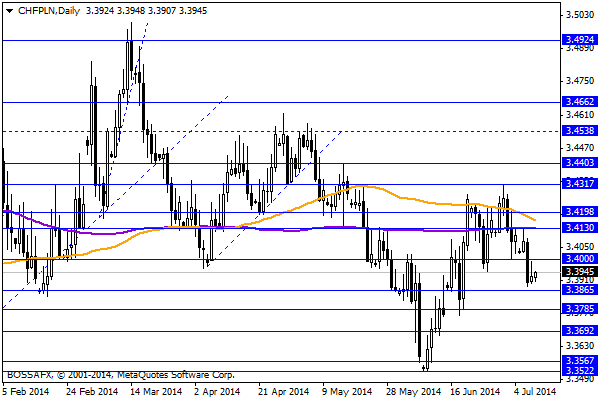

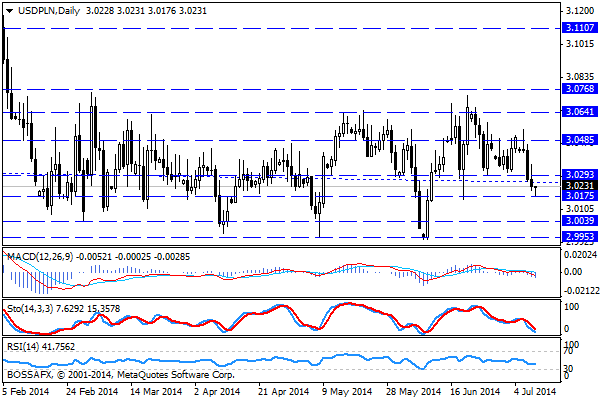

Poranny, czwartkowy handel na rynku złotego przynosi stabilizację kwotowań po wczorajszym lekkim umocnieniu w późniejszej części sesji. Polska waluta wyceniania jest przez rynek następująco: 4,1270 PLN za euro, 3,0238 PLN względem dolara amerykańskiego oraz 3,3956 PLN wobec franka szwajcarskiego. Rentowności polskiego długu pozostają stabilne blisko 3,385% w przypadku obligacji 10-letnich.

W trakcie wczorajszej sesji obserwowaliśmy lekką realizację zysków na wycenie polskich obligacji oraz PLN. Ruch ten nie był jednak znaczący, a późniejsza reakcja USD na zapiski FED spowodowała, iż inwestorzy ponownie zaczęli nabywać bardziej ryzykowne aktywa. W konsekwencji kwotowania PLN cofnęły się do punktu wyjściowego z wtorku. W szerszym ujęciu ostatnie sesje na rynku PLN wskazują, iż za scenariusz bazowy przyjmować należy dalszą aprecjację złotego, która aktualnie dodatkowo otrzymuje wsparcie ze strony zwyżki głównej pary walutowej. Z kronikarskiego obowiązku warto wspomnieć o wczorajszej wypowiedzi ministra finansów, który stwierdził, iż wzrost PKB o 3,3% w 2014r. jest w dalszym ciągu prawdopodobny.

W trakcie dzisiejszej sesji poznamy dane GUS dot. obrotów w handlu zagranicznym (ogółem i z podziałem na kraje w okresie I-IV). Figury te nie powinny jednak mieć mocniejszego wpływu na kwotowania polskiej waluty, która poruszać się będzie w rytmie zachowania eurodolara.

Z rynkowego punktu widzenia obserwujemy próbę wygenerowania lekkiej korekty wzrostowej na EUR/PLN (w kierunku 4,1390 PLN) i CHF/PLN (3,400 PLN). USD/PLN pozostaje w obszarze szerokiej konsolidacji 3,00-3,0640 PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Dane w USA

Dane w USA są niższe od oczekiwań, ale wskaźnik liczony rok do roku nie niesie jakiegoś poważniejszego zagrożenia. PPI na poziomie 2 procent (r/r) wskazuje,iż presja inflacyjna w amerykańskiej gospodarce

Byki znowu przeważają

W USA poniedziałek mógł odpowiedzieć na pytanie, czy rynek wchodzi w fazę konsolidacji, czy może ruszy bardziej zdecydowanie w jakimś kierunku. Na giełdy nie wpłynęły informacje, które mogłyby doprowadzić do

Poranny komentarz walutowy – spokojny początek tygodnia

Początek tygodnia to mieszanka nastrojów na rynku walutowym. Niejednoznaczny sentyment widać najlepiej na rynku dolara, który naprzemiennie lekko traci lub zyskuje w stosunku do walut G10. W tym niejasnym poranku

Decyzja FED wyznaczy kierunek na złotym do końca roku

Środowy, poranny handel na rynku złotego przynosi kontynuację wcześniejszej konsolidacji na kwotowaniach polskiej waluty. Złoty wyceniany jest przez rynek następująco: 4,1760 PLN za euro, 3,0317 PLN wobec dolara amerykańskiego oraz

Komentarz do rynku złotego

Poranny, środowy handel przynosi stabilizację kwotowań złotego po wczorajszej próbie odrobienia strat na wycenie polskiej waluty. Złoty wyceniany jest przez rynek następująco: 4,2027 PLN za euro, 3,1284 PLN wobec dolara

Remis, ze wskazaniem dla niedźwiedzi

Rozstrzygnięć na giełdach nie było. Po kilku nerwowych dniach, przyszedł czas na uspokojenie nastrojów i analizę sytuacji. Inwestorzy czekają na silniejsze bodźce. Mogą ich dostarczyć amerykańskie spółki, które rozpoczynają sezon

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!