Lekko spadkowy początek tygodnia na PLN przy nikłych obrotach

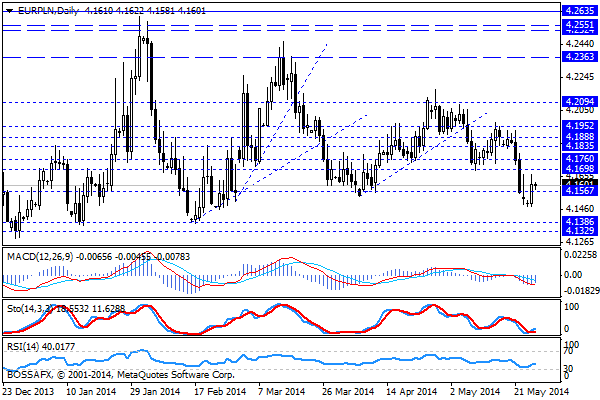

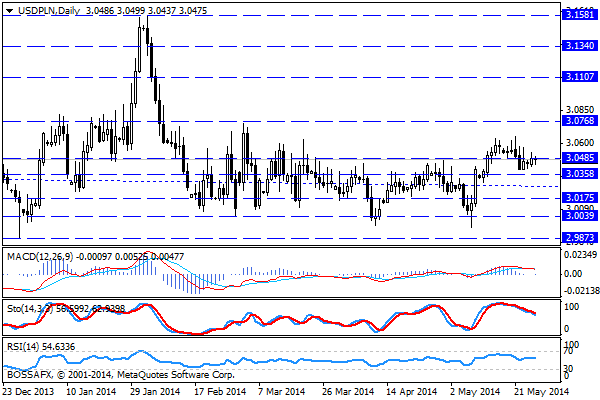

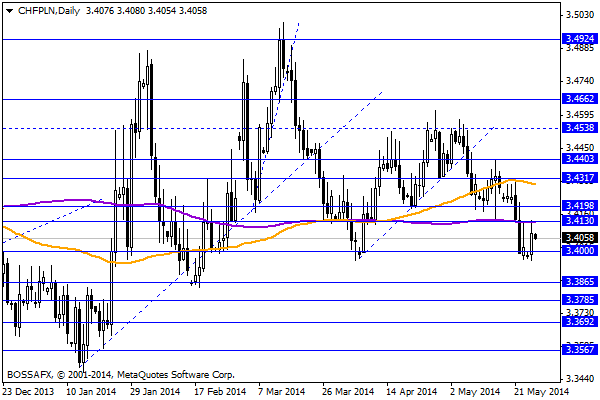

Wtorkowy, poranny handel na rynku złotego przynosi próbę dalszej korekty spadkowej na wycenie polskiej waluty. Złoty wyceniany jest przez inwestorów następująco: 4,1619 PLN za euro, 3,0492 PLN wobec dolara amerykańskiego oraz 3,4083 PLN względem franka szwajcarskiego. Rentowności polskiego długu ponownie spadają i wynoszą aktualnie 3,687% w przypadku papierów 10-letnich.

Ostatnie kilkanaście godzin handlu na rynku złotego przyniosło korekcyjne osłabienie polskiej waluty z uwagi na stosunkowo mocne piątkowe zamknięcie. Ruch ten był jednak ograniczony głównie z uwagi na niski poziom aktywność uczestników obrotu z powodu dnia wolnego od handlu w Londynie oraz USA. Ponadto krajowe dane dot. sprzedaży detalicznej w kwietniu (8,4% r/r wobec oczek. 9,1% r/r) zostały przyjęte neutralnie przez rynek. Warto jednak zwrócić uwagę na ponownie drożejący polski dług – po okresie lokalnej realizacji zysków ponownie znaleźliśmy się w rejonie 3,68% z wyraźnymi szansami na zejście niżej. Prawdopodobnym powodem ponownych transferów w kierunku obligacji są założenia, iż EBC w czerwcu zdecyduje się na obniżki stóp procentowych w rejon ujemnych wartości. Próba rozegrania takiego scenariusza będzie pozytywna dla polskich aktywów, w tym dla złotego, który ostatnio korzystał z podobnych impulsów obniżających poziom awersji do ryzyka na rynkach.

W trakcie dzisiejszej sesji brak jest znaczących publikacji makro z rynku krajowego. Lokalni inwestorzy dopiero w piątek otrzymają szacunki (GUS) dot. PKB za I kw., które pozwolą ocenić strukturę wzrostu. Ponadto w trakcie dzisiejszej sesji będziemy świadkami wystąpienia P. Praeta (12:00) oraz M. Draghiego (16:00) z EBC oraz serii popołudniowych publikacji z USA.

Z rynkowego punktu widzenia próba korekcyjnego rozpoczęcia tygodnia wskazuje, iż może dojść do dalszego pogłębienia tego ruchu w kierunku 4,17 PLN za euro. Na korzyść złotego działa jednak fakt, iż wczorajszy handel odbywał się przy ograniczonej aktywności inwestorów, stąd realne nastroje powinniśmy poznać dopiero dzisiaj. Prawdopodobnie ponownie należy z uwagą obserwować parę USD/PLN, która najprawdopodobniej ustali krótkoterminowy trend na parach ze złotym.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Poranny komentarz walutowy – świąteczna mała zmienność

Dziś w Wielkiej Brytanii oraz w USA mamy dzień wolny od handlu. Zazwyczaj brak inwestorów z UK oraz zza oceanu powoduje zmniejszenie zmienności na rynku, gdyż to te dwa kraje

Złoty pod presją nastrojów globalnych

Początek notowań przynosi stabilizację par walutowych ze złotym w okolicach piątkowego zamknięcia. Dziś o godzinie 10:30 za euro trzeba było zapłacić 4,2365, za dolara 3,1900, frank szwajcarski kosztował 3,4360, natomiast

Trwają prace nad zmianami na rynku aptekarskim

Projekt nowelizacji prawa farmaceutycznego przewiduje, że aptekę będzie mógł założyć jedynie farmaceuta, co więcej będzie on mógł prowadzić nie więcej niż cztery placówki. Wprowadza też szczegółowe kryteria, według których apteki musi

Inwestorzy ostrożni przed FOMC

Wprawdzie Federalny Komitet Otwartego Rynku ogłosi swoją decyzję dopiero w środę po sesji, ale obawy o zaostrzenie polityki pieniężnej obecne są już dziś. Decyzja FOMC jest jednak pewnym uzupełnieniem, ilustracją

Byczy czwartek na dolarze

Nick Carraway, narrator znakomitej powieści F.S.Fitzgeralda Wielki Gatsby, mawiał, że został dotknięty wielkim nieszczęściem – wszechstronnością. Uważał, że świat najwyraźniej widać patrząc tylko z jednego okna. Czwartkowa sesja za Oceanem

Polskim projektantom trudno się przebić na rynku

Polski rynek mody jest bardzo trudny i skomplikowany – uważa blogerka modowa Macademian Girl. Panuje na nim duża konkurencja, wielu projektantów próbuje swoich sił, ale nawet pomimo wybitnych zdolności nie każdy ma

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!