Kredyt w złotówkach – czy na pewno mnie stać?

Obecna sytuacja na rynkach finansowych i bardzo dynamiczne zmiany kursów walutowych sprawiły, że osoby zamierzające zaciągnąć kredyt hipoteczny skazane są niemal wyłącznie na kredyty złotówkowe.

Kredyty w naszej walucie wykluczają ryzyko kursowe, o tej niewątpliwej zalecie przekonali się na własnej skórze kredytobiorcy, którzy kilka lat temu zaciągali powszechnie kredyty denominowane we frankach szwajcarskich. Przed podjęciem decyzji o zaciągnięciu kredytu koniecznie należy jednak przekalkulować swoją zdolność do regulowania rat nie tylko w chwili obecnej, lecz także w wariancie zakładającym wzrost stóp procentowych.

Oprocentowanie kredytów złotówkowych przeznaczonych na cele mieszkaniowe składa się z dwóch części: stopy procentowej na rynku międzybankowym WIBOR i marży banku. Marża banku – to ustalony w procentach jego zarobek, jest to stała część oprocentowania, która nie powinna się zmieniać w trakcie trwania kredytu (oczywiście o ile kredytobiorca spełnia zapisane w umowie kredytowej zapisy). Druga część oprocentowania jest jednak niezależna ani od kredytującego banku, ani od klienta – a zależy od sytuacji makroekonomicznej.

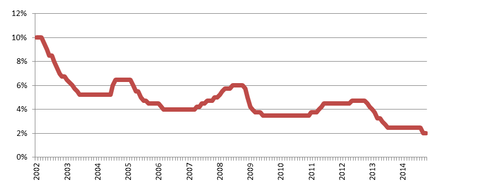

Według Agaty Polińskiej z serwisu otoDom.pl zaciągając zobowiązanie na 25-30 lat koniecznie trzeba założyć wystąpienie okresów wzrostu stóp procentowych. Są one bezpośrednio związane z sytuacja makroekonomiczną, a najlepszym punktem odniesienia wyrażającym aktualny obraz stanu rynku jest stopa referencyjna Narodowego Banku Polskiego. Analitycy Działu Badań i Analiz z Grupy Emmerson S.A. prześledzili, jak jej poziom kształtował się w minionych latach:

Stopa referencyjna NBP w okresie 2002-14 (%)

Źródło: opracowanie Działu Badań i Analiz z Grupy Emmerson S.A.

Obecnie mamy do czynienia z utrzymywaniem się stóp procentowych na historycznie najniższych poziomach. Od października ub.r. stopa referencyjna NBP wynosi jedynie 2%, co sprawia, że oprocentowanie kredytów złotówkowych kształtuje się na rekordowo niskich poziomach. Warto jednak prześledzić zachowanie stóp w dłuższej perspektywie. Analiza wykresu wyraźnie wskazuje, że stopy nie spadały nieprzerwanie, lecz występowały okresy wzrostowe – były one związane najczęściej z zawirowaniami na rynkach światowych, czy też wzrostem inflacji w Polsce. Choć obecnie mamy do czynienia z deflacją, trzeba być przygotowanym na powrót wzrostów cen, który pociągnie za sobą wyższe stopy procentowe.

Mając powyższe na uwadze, nie wolno kierować się symulacjami finansowymi zakładającymi utrzymywanie się stóp procentowych na obecnym niskim poziomie, lecz trzeba przyjąć ich wzrost w perspektywie kilku – kilkunastoletniej. Dlatego koniecznym jest zachowanie pewnego buforu bezpieczeństwa i przygotowanie się na przyszły wzrost stóp procentowych, by nie zaskoczył on nas tak jak wzrost kursu franka.

Aleksandra Kubicka, serwis otoDom.pl

Jarosław Mikołaj Skoczeń

Może to Ci się spodoba

Czy kredyty są dobrym rozwiązaniem dla rolnika?

Rolnictwo to bardzo wymagająca i trudna branża. Na aktywne działanie trzeba uzbierać kapitał początkowy oraz doświadczenie. O ile ze stażem jest łatwo, o tyle pozyskanie funduszy bywa kłopotliwe. Dlatego też

Stopy bez zmian, ale kredyty tanieją, a opłaty rosną

Wielu ekonomistów spodziewało się, że w listopadzie nastąpi kolejna obniżka stóp procentowych. Tymczasem decyzją Rady Polityki Pieniężnej stopy pozostały na niezmienionym poziomie. Expander zwraca jednak uwagę, że nadal doświadczamy konsekwencji

Łatwiej o kredyt konsumencki

Ostatnia decyzja Rady Polityki Pieniężnej była co najmniej zaskakująca, nie dlatego, że dotyczy kolejnej obniżki stóp procentowych, ale ze względu na to o jakiej skali jest w niej mowa. Zredukowano

Święta na kredyt. Jak zrobić to mądrze?

Święta to dla Polaków czas radości rodzinnych spotkań, ale również okres zwiększonych wydatków. Dlatego chętniej niż w innych porach roku sięgamy po kredyty i pożyczki. Jak zrobić to mądrze –

Ponad połowa Polaków sięga po kredyty gotówkowe

Kredyt gotówkowy jest popularnym, łatwo dostępnym sposobem finansowania zakupów, których koszt przekracza nasz domowy budżet. Jak wynika z badań zrealizowanych przez Instytut Millward Brown na zlecenie Getin Banku, z takiej

Hipoteki: Polacy w ogonie Europy

Zadłużenie polskich gospodarstw domowych z tytułu kredytów mieszkaniowych wynosiło na koniec czerwca 82,5 mld euro, o 2,3 proc. więcej niż na koniec 2013 r. Wskaźnik ten dla naszego kraju ciągle

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!