Komentarz walutowo-makroekonomiczny

Kluczowe wydarzenia minionego tygodnia

Z opublikowanych w zeszłym tygodniu statystyk jasno wynika, że mamy do czynienia ze spowolnieniem w polskiej gospodarce. Potwierdzenie tego faktu znajdziemy w danych z produkcji przemysłowej (lipcowy wzrost o 2,3% r/r) i produkcji budowlanej (wzrost zaledwie o 1,1% r/r). Sytuacja na rynku pracy poprawia się, co jest efektem dobrej koniunktury w minionym czasie, a nie odzwierciedleniem bieżącej. Dość oczywista jest także pogłębiająca się presja deflacyjna. Po opublikowaniu lipcowych danych o spadku cen konsumenckich o 0,2%, negatywną tendencję potwierdził także spadek cen w przemyśle o 2,0%. Presja deflacyjna zaczyna być w końcu zauważalna przez członków polskiego banku centralnego (NBP). Zapis z lipcowego posiedzenia RPP wskazuje, że coraz więcej członków rady skłania się ku opinii, że należy zmienić kierunek polityki monetarnej na bardziej elastyczny. Obniżenie stóp procentowych na wrześniowym posiedzeniu pozostaje pod znakiem zapytania, nie wygląda jednak na to, by decyzja o redukcji stóp została podjęta w tym terminie.

Opublikowane w ostatnich dniach odczyty z amerykańskiej gospodarki należy interpretować w większości pozytywnie. Bardzo dobre statystyki napłynęły przede wszystkim z rynku nieruchomości: w lipcu wyraźnie wzrosła liczba nowych domów i liczba nowych pozwoleń na ich budowę. Ponadto w górę zostały zrewidowane wcześniejsze dane za czerwiec. Międzyroczny wzrost inflacji konsumenckiej został utrzymany na poziomie 2% i spadła liczba tygodniowych wniosków o zasiłek dla bezrobotnych. Minutes z ostatniego posiedzenia FED wskazują, że polepszająca się kondycja amerykańskiego rynku pracy może wpłynąć na szybsze podniesienie poziomu stóp procentowych.

Spośród danych ze strefy euro, uwagę inwestorów zwróciły przede wszystkim wstępne szacunki indeksów PMI z przemysłu i usług za sierpień. Spadła wartość indeksu PMI całej strefy, ponieważ zadowalające dane z Niemiec nie zrekompensowały słabych statystyk z Francji i państw z południa kontynentu.

Kluczowe wydarzenia obecnego tygodnia

W tym tygodniu zostanie opublikowana lipcowa stopa bezrobocia z Polski. Zgodnie z medianą powinna spaść do 11,8%. Lipcowa sprzedaż detaliczna (publikacja we wtorek) pokaże, z jak silnym popytem wewnętrznym mamy do czynienia i jak wiele jest skłonny wydać polski konsument. W ujęciu międzyrocznym lipcowy wzrost sprzedaży detalicznej powinien poruszać się w granicy 2%. Interesująca będzie także obserwacja postępującego konfliktu na wschodzie Ukrainy. Wszelka ponowna eskalacja konfliktu będzie oznaczać osłabienie polskiej waluty. Powoli zbliża się także posiedzenie RPP. Wynik głosowania nad obniżeniem stóp procentowych pozostaje pod wielkim znakiem zapytania. Redukcja stóp do końca bieżącego roku o minimalnie 50 pkt. jest jednak bardzo prawdopodobna.

Z danych ze starego kontynentu uwagę będą przykuwać odczyty z Niemiec: indeks Ifo, inflacja konsumencka i bezrobocie. W strefie euro zostanie opublikowany wynik inflacji konsumenckiej za sierpień. Kalendarz ekonomiczny w USA także obejmuje interesujące dane, w tym dotyczące zamówień na dobra trwałego użytku, indeks zaufania konsumenckiego czy uaktualnione HDP za 2. kwartał.

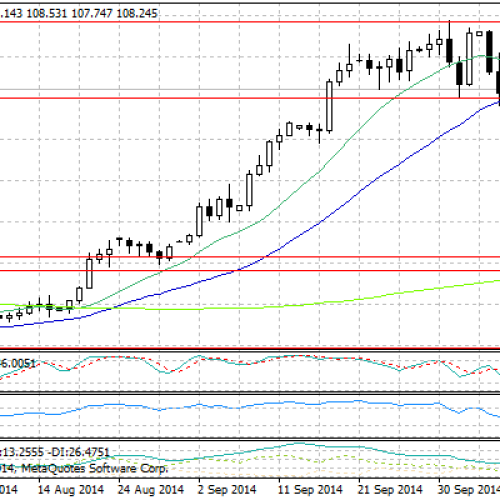

EURUSD

Na głównej parze walutowej euro znajdowało się pod presją sprzedających od początku minionego tygodnia, co doprowadziło do osłabienia wspólnej waluty europejskiej na prawie roczne minima. Najsłabszą wartość euro osiągnęło w czwartek rano. Przed planowanym piątkowym wystąpieniem J. Yellen handel przebiegał poniżej granicy 1,325 USD/EUR.

Długoterminowa prognoza kursu euro do dolara pozostaje niezmienna. Dywergencja polityki monetarnej prowadzonej przez FED i EBC, pogarszające się perspektywy na polepszenie koniunktury unijnej gospodarki (głównie Niemiec) i wzrastający spór pomiędzy UE a Rosją stanowią mocne argumenty za kontynuacją osłabienia wspólnej waluty do poziomu 1,30 USD/EUR w dalszych miesiącach br.

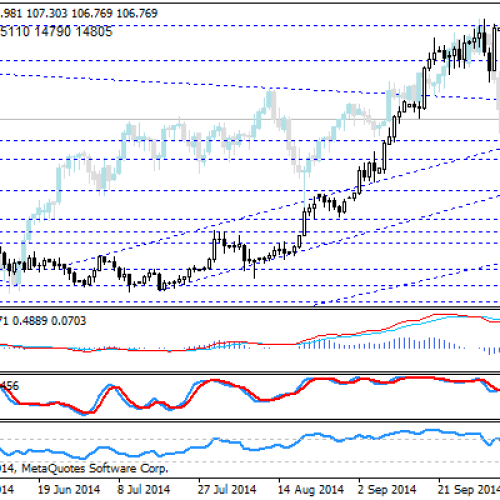

EURPLN i USDPLN

W zeszłym tygodniu polski złoty umocnił tylko nieznacznie, głównie w poniedziałek. Przez resztę tygodnia handel przebiegał przeważnie w paśmie 4,18-4,19 PLN/EUR. Negatywny sentyment połączony z postępującym konfliktem na Ukrainie ucichł, a krajowa gospodarka nie miała dostatecznej siły na wyraźniejsze umocnienie złotego. Na 11-miesięczne minima (3,164 PLN/USD) dostał się złoty na parze USDPLN.

Perspektywa na kurs eurozłotego pozostaje na ten tydzień umiarkowanie negatywna. Z jednej strony nie należy wykluczyć ponownej eskalacji kryzysu na Ukrainie. Z drugiej strony będzie przybywać gołębich tonów od członków RPP. Spowolnienie polskiej gospodarki w drugiej połowie roku, niski wzrost cen konsumpcyjnych (obecnie nawet ujemny) i niepewność co do dalszego rozwoju wypadków na Ukrainie stanowią argumenty wspierające spadek wartości złotego na EURPLN w perspektywie nadchodzących miesięcy br. Do końca roku złotówka straci mocniej na parze USDPLN.

CEE

Korona w pierwszej połowie tygodnia osłabiała się i na parze walutowej z euro dostała się na jakiś czas powyżej poziomu 28,0 CZK/EUR. Powodów koronowych strat należy się doszukiwać w lipcowym posiedzeniu Czeskiego Banku Narodowego (ČNB). Węgierski forint przez większą część tygodnia poruszał się w paśmie 313-314 HUF/EUR.

Miroslav Novak

analityk AKCENTY

Może to Ci się spodoba

Pesymistyczne prognozy MFW – raport dzienny FX

Po dwóch słabszych sesjach, dzisiaj rano dolar amerykański znów przypomina o swojej sile. Nie wynika to jedynie z faktu utrzymywania się długoterminowego trendu wzrostowego na rynku dolara. Dzisiaj rano na

Funt relatywnie mocny przed referendum

Nastroje wokół brytyjskiej waluty zmieniają się jak w kalejdoskopie. Jeszcze wczoraj rano była ona wyprzedawana, a kurs GBP/USD spadł w okolice 1,6160. Potem, jak okazało się, że inflacja CPI nie

Nieudana próba odbicia na USD/JPY

W pierwszej fazie dzisiejszego handlu odrabiał straty po spadku do najniższego od miesiąca poziomu wobec jena wywołanym przez nasilające się obawy o kondycję globalnej gospodarki i wyprzedaż na rynkach akcji.

NZD/USD: czas na powrót do spadków?

Para NZD/USD dokonuje retestu wybitego ważnego wsparcia na 0,7400. Poziom ten obecnie działa jako opór i dodatkowo pokrywa się z zniesieniem 38,2 proc. wczorajszej gwałtownej fali spadkowej. Od strony technicznej

Przegląd poranny 18 listopada

Sesja Amerykańska: W trakcie sesji w USA eurodolar zanotował spadek z okolic 1,2505 USD do zakresu 1,2444 USD. Równocześnie wspólna waluta zniżkowała nieznacznie wobec GBP niwelując częściowo wzrosty na parze

Raport poranny Forex

Po publikacji raportu z amerykańskiego rynku pracy dolar zyskał na wartości. Kurs EUR/USD zniżkował do 1,3040. Obecnie notowania znajdują się jednak na poziomie 1,3120. Po długim weekendzie majowym, pierwszego dnia

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!