Komentarz PLN: Złoty w dół w reakcji na wyniki wyborów prezydenckich

Początek nowego tygodnia na rynku walutowym przynosi wyraźny spadek wyceny złotego, który spadł do okolic 2-miesięcznych minimów wobec euro w reakcji na wyniki II tury wyborów prezydenckich. Polska waluta notowana jest następująco: 4,1070 PLN za euro, 3,7600 PLN wobec dolara amerykańskiego, 3,9509 PLN w relacji do franka szwajcarskiego oraz 5,7740 PLN względem funta szterlinga. Rentowności polskiego długu wynoszą 2,823% w przypadku obligacji 10-letnich.

Początek nowego tygodnia na rynku przynosi nam spadek wyceny krajowej waluty do okolic 2-miesięcznych minimów wobec euro oraz blisko 3-miesięcznych minimów w relacji do franka szwajcarskiego. Z jednej strony jest to oczywiście pochodna niższej płynność na rynku, jednak i tak należy założyć, iż ruchy te są wynikiem ostatnich exit polls wskazujących na wygraną kandydata PiS w II turze wyborów prezydenckich (ok. 53% poparcia). Złoty znajduje się pod presją od kilku sesji, jednak wcześniej ruchy te były stosunkowo zbieżne z wydarzeniami na szerokim rynku, gdzie mocniejszy dolar wpływał na wyceny walut EM. Rozpoczęcie nowego tygodnia wskazuje jednak, iż rynki mogą stosunkowo negatywnie odebrać zwycięstwo A. Dudy, traktując je jako wzrost tzw. ryzyka politycznego w kraju. Ryzyko polityczne jest jedną z głównych składowych ocenianych przez inwestorów zagranicznych podczas inwestycji w aktywa EM. Dotychczas Polska unikała takiego ryzyka, w przeciwieństwie do Węgier czy Turcji. Na wiarygodną reakcję inwestorów zagranicznych przyjdzie nam i tak poczekać do wtorkowej sesji, gdyż dzisiejszy handel przebiegać będzie bez udziału uczestników z Londynu czy USA (dzień wolny od handlu). Po porannych prawdopodobnie nerwowych zmianach na rynku walutowym warto spojrzeć na cała sytuację z szerszego punktu widzenia. Po pierwsze rynki częściowo obawiają się wprowadzenia programu gospodarczego nowego prezydenta, który zakładał m.in. repolonizację części banków, obniżenie wieku emerytalnego czy podatek od aktywów bankowych. Abstrahując od kosztów takich pomysłów wprowadzenie takich rozwiązań bez wsparcia parlamentu jest oczywiście niemożliwe. Powoduje to, iż uwaga uczestników rynku powinna raczej koncentrować się na jesiennych wyborach parlamentarnych, które za dużą dozą prawdopodobieństwa przyniosą zmianę układu politycznego w Polsce, m.in. z uwagi na udział nowych ugrupowań.

W trakcie dzisiejszej sesji brak jest znaczących publikacji makroekonomicznych z kraju. Również kalendarz z szerokiego rynku pozostaje pusty (dzień wolny od handlu w Wlk. Brytanii, Niemczech, Szwajcarii, na Węgrzech oraz w USA) powodując, iż uwaga krajowych inwestorów koncentrować = się będzie na ocenie II tury wyborów prezydenckich w kraju.

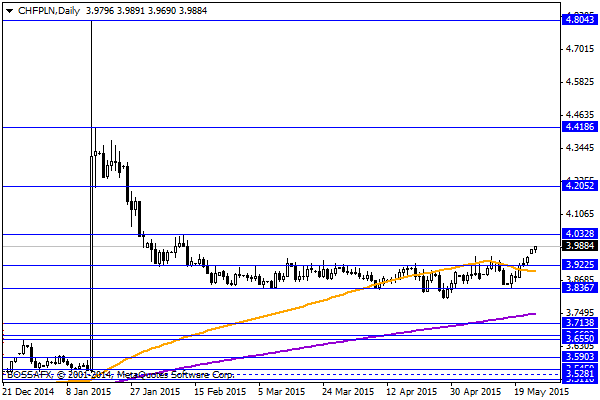

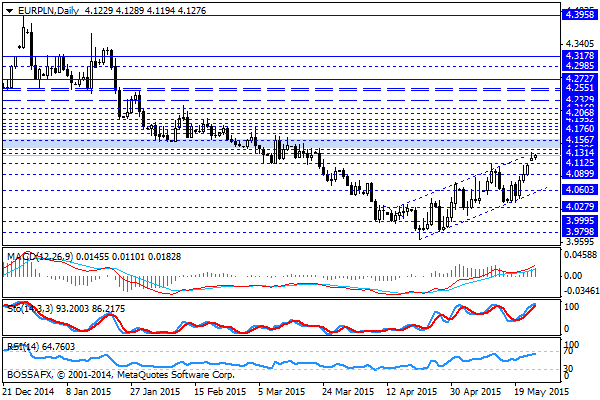

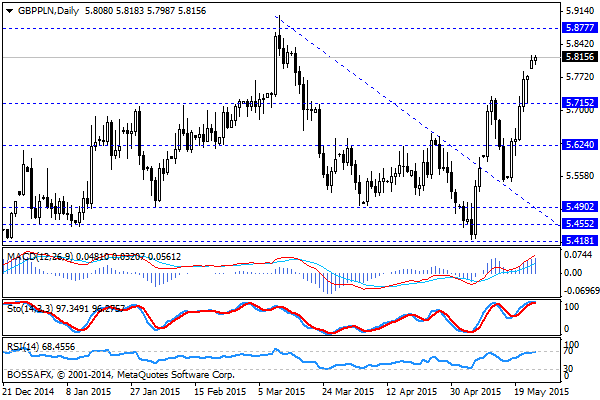

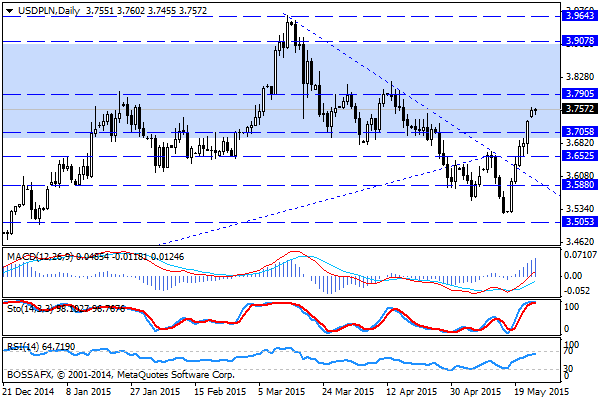

Z rynkowego punktu widzenia niskie otwarcie kwotowań PLN wskazuje na potencjalne utrzymanie presji na złotego w dalszej części handlu. Najprawdopodobniej większość krajowych inwestorów zakłada, iż zagraniczni uczestnicy obrotu odbiorą wyniki II tury wyborów negatywnie, stąd próba wyprzedzenia jutrzejszych ruchów. Na wykresach obserwujemy test 2-miesięcznych maksimów na EUR/PLN oraz GBP/PLN, ok. 3-miesięcznych maksimów na CHF/PLN. Najbardziej stabilnie prezentuje się obecnie zestawienie USD/PLN, które znajduje się „jedynie” na 1-miesięcznych maksimach. Aktualne ruchy wzrostowego mogą nam przynieść test okoli 3,79 PLN za dolara, 5,8775 PLN wobec funta szterlinga, 4,0350 PLN względem frank szwajcarskiego oraz 4,15 PLN w relacji do euro.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Amerykanie w niezłych nastrojach

W USA piątkowa sesja pokazała, że rynek jest dość odporny na słabe informacje (przypominam, że chodziło o miesięczny raport z rynku pracy). Poniedziałek był pozbawiony publikacji makro, co sprzyjało bykom.

Spore pozytywne zaskoczenie

Za nami cotygodniowa publikacja o wnioskach po zasiłek dla bezrobotnych, która pokazuje największą dynamikę spadku od listopada 2012 roku i z poziomem zaledwie 265 tys. znalazła się najniżej od 14

Część członków RPP wskazywała w VII na cięcie stóp – sprawozdanie

Podczas posiedzenia Rady Polityki Pieniężnej w lipcu niektórzy jej członkowie wskazywali, że najbliższym czasie może być konieczne obniżenie stóp procentowych, podał Narodowy Bank Polski w sprawozdaniu z lipcowego posiedzenia RPP.

O zakupie produktu w dużej mierze decydują zmysły

Marketing sensoryczny może mieć ogromne znaczenie dla podjęcia decyzji o zakupie – podkreśla dr Marek Borowiński, specjalista ds. psychologii koloru w Shop Doctor. Impulsy zmysłowe odpowiadają nawet w 80 proc. za reakcję mózgu. Wzrok

Deficyt w handlu USA największy od 1996 roku

Eksport w marcu wzrósł o 0,9%, ale import skoczył aż o 7,7%, co doprowadziło do dynamicznego skoku deficytu z sześcioletniego minimum w lutym do prawie dwudziestoletniego maksimum w marcu. Powód?

EM FX: złoty dalej mocny

EUR/PLN nie przerywa procesu wycofywania się z piątkowych szczytów i we wtorkowe południe testuje 4,0150. Jeśli wczoraj istniało ryzyko, że przecena złotego może ponownie wystartować, dziś ono wyparowało. Kapitał wraca

{kind=link}