Komentarz PLN: Złoty stabilny pod koniec tygodnia

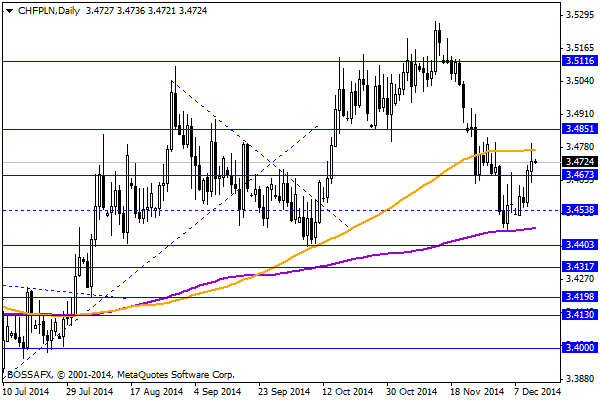

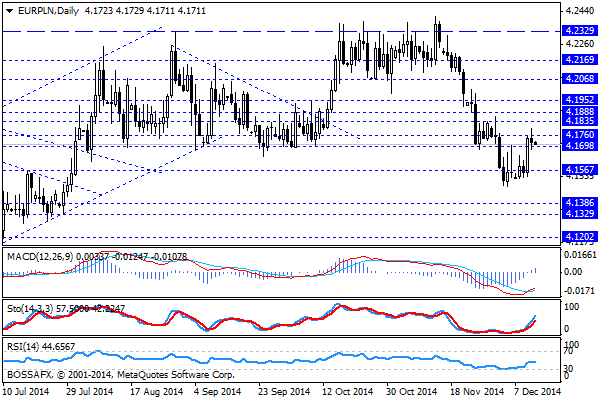

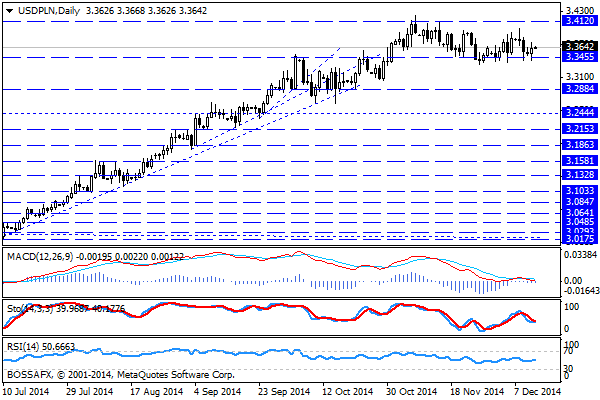

Piątkowy, poranny handel na rynku złotego przynosi kontynuację konsolidacji z lekkim wskazaniem na osłabienie polskiej waluty. Złoty wyceniany jest przez rynek następująco: 4,1730 PLN za euro, 3,3659 PLN względem dolara amerykańskiego oraz 3,4732 PLN wobec franka szwajcarskiego. Rentowności polskiego długu wynoszą 2,623% w przypadku obligacji 10-letnich.

Końcówka tygodnia na rynku polskich aktywów nie przynosi większych emocji, czego nie zmieniła nawet wyczekiwana na szerokim rynku aukcja LTRO. Złoty pozostaje stabilny, nieznacznie oddalając się od niedawnych maksimów m.in. na EUR/PLN oraz CHF/PLN. Nastroje wokół walut CEE w trakcie wczorajszej sesji popsuł forint po tym jak dane dot. inflacji na Węgrzech odebrane zostały jako argument za potencjalną obniżką stóp. Również polski dług jest obecnie nieco słabszy pomimo spadku rentowności na rynkach bazowych – uczestnicy rynku zakładają, iż ma to związek z realizacją zysków na polskich papierach pod koniec roku. Niemniej w dalszym ciągu nastroje wokół PLN pozostają pozytywne z uwagi na niedawne lepsze dane fundamentalne z Polski oraz spadek oczekiwań co do dalszych cięć ze strony RPP. Dodatkowo prawdopodobne dalsze luzowanie ze strony EBC będzie stanowić „zewnętrzny” argument za wzrostem wycen walut EM.

W trakcie dzisiejszej sesji brak jest bardziej znaczących publikacji makroekonomicznych z Polski. NBP poda jedynie dane dot. podaży pieniądza w ujęciu M3 za listopad. Dużo ciekawiej przedstawia się sytuacja na szerokim rynku, jednak również tutaj brak jest kluczowych figur. Inwestorzy przyglądać się będą odczytom inflacji PPI, indeksowi Michigan z USA oraz wskazaniu dot. produkcji przemysłowej w Strefie Euro. Dodatkowo ciekawym wydarzeniem jest rewizja ratingów dot. Wlk. Brytanii, Francji oraz Grecji.

Z rynkowego punktu widzenia, zgodnie z wczorajszą prognozą, obserwujemy stabilizację na parach związanych z PLN. Korekta wzrostowa ostatniego umocnienia została wyhamowana, gdzie PLN stabilizuje się poniżej niedawnych maksimów. Dodatkowo wchodzimy powoli w okres obniżonej aktywności inwestorów (okres przedświąteczny), który nie będzie wspierać zmienności na rynkach.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Tylko 5 proc. zakupów odzieży Polacy dokonują w sklepach internetowych

W Polsce 5 proc. zakupów odzieży ma miejsce w internecie. To mniej więcej siedmiokrotnie mniejszy udział niż w krajach wysoko rozwiniętych. Jednak branża ta ma kluczowe znaczenie dla rozwoju rynku zakupów w sieci w Polsce.

Draghi funduje wzrosty na giełdach

W Europie początek tygodnia na rynku akcji upłynął pod znakiem wzrostów większości głównych indeksów. Psychologiczną barierę na poziomie 12000 pkt przekroczył wczoraj niemiecki DAX, kończąc sesję z wynikiem 12217.07. W

Grecja to głównie problem Grecji

Zwycięstwo Syrizy w wyborach do greckiego parlamentu był przez większość oczekiwany, a wpływ na europejskie aktywa jest częściowo neutralizowany przez zapowiedziane w zeszłym tygodniu QE z ECB. Euro wstępnie znalazło

Poranny komentarz walutowy – Janet Yellen w centrum uwagi

Po wczorajszym silnym osłabieniu dolara dziś obserwujemy uspokojenie nastrojów. Większość par, do których dolar wczoraj istotnie tracił albo znajduje się przy poziomach bliskich wczorajszemu zamknięciu, lub też nawet do amerykańskiej

Słaby dolara, złoty i wzrosty na metalach szlachetnych

Dane ze Stanów Zjednoczonych w czwartek okazały się lekko rozczarowujące, co pozwoliło eurodolarowi ponownie na wzrost do powyżej 1,30. Złoto zaś drugi raz w ciągu ostatnich dwóch miesięcy przebiło od

Przegląd poranny 8 maja

Sesja Amerykańska: W trakcie sesji w USA eurodolar zanotował spadek do poziomu 1,39109 USD. Umocnienie dolara miało związek z wystąpieniem J. Yellen przed Kongresem. Dodatkowo warto zwrócić uwagę na większą

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!