Komentarz PLN: Złoty stabilny, dług w dół

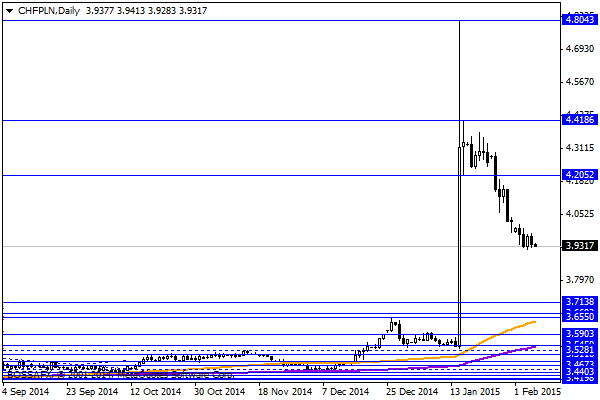

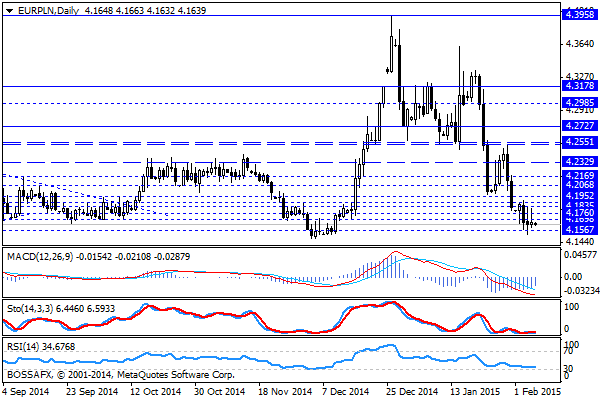

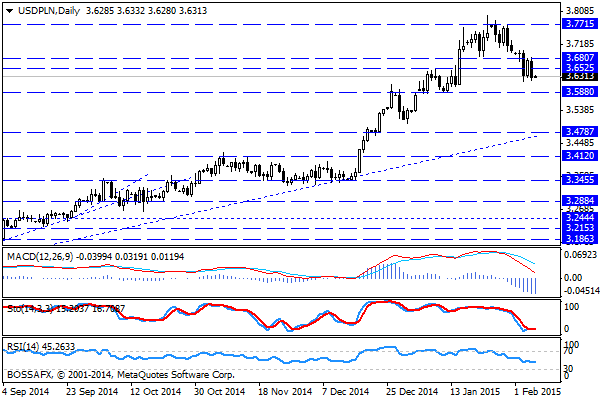

Piątkowy, poranny handel na rynku złotego nie przynosi większych zmian na wycenie polskiej waluty. Złoty notowany jest następująco: 4,1660 PLN za euro, 3,6297 PLN wobec dolara amerykańskiego oraz 3,9320 PLN względem franka szwajcarskiego. Rentowności polskiego długu wynoszą 2,155% w przypadku papierów 10-letnich.

Ostatnie kilkanaście godzin handlu na polskich aktywach przyniosło kontynuację stabilizacji kwotowań PLN oraz lekki spadek wyceny długu. Ograniczoną zmienność na złotym należy odbierać pozytywnie, gdyż w ostatnich godzinach na rynku pojawiało się wiele, często sprzecznych czynników mogących wpłynąć na wyceny bardziej ryzykownych walut – spadki na ropie, osłabienie euro po informacjach z EBC i następny komunikat, iż EBC wesprze jednak grecki system 60 mld EUR (ELA). Złoty pozostaje stabilny, choć taniejący dług (m.in. z uwagi na wyniki wczorajszej aukcji MF) tradycyjnie wywiera presję podażową również na krajową walutę. Wśród innych ciekawych informacji warto wspomnieć o tym, iż Moody’s poinformowało, iż mocniejszy frank nie stanowi zagrożenia dla krajowego systemu bankowego i gospodarki, jednak może ograniczać konsumpcję. Jeszcze ciekawszą publikacją okazały się prognozy KE dla gospodarek Strefy Euro, gdzie KE zakłada, iż polski PKB wzrośnie o 3,2% (2015r.) oraz 3,4% (2016r.). Dużo ciekawszym zagadnieniem jest jednak, iż prognozy inflacyjne dla Polski na analogiczne lata wynoszą -0,2% oraz 1,4%. KE spodziewa się więc utrzymania deflacji w Polsce w 2015r. i następnego skokowego przyspieszania wskaźnika w 2016r. Najprawdopodobniej podstawą tych założeń jest niedawno ogłoszony program QE w wykonaniu EBC.

W trakcie dzisiejszej sesji brak jest istotniejszych publikacji makroekonomicznych z kraju. NBP poda jedynie dane dot. aktywów rezerwowych w styczniu. Dużo ważniejsze będą publikacje z szerokiego rynku, gdzie inwestorzy otrzymają m.in. dane z amerykańskiego rynku pracy (NFP). Rynek oczekuje odczytu na poziomie 234k. Dzisiejsze dane tradycyjnie odczytywane będą jako jedna ze składowych czynników wpływających na FED oraz oczekiwania co do podwyżek stóp w USA.

Z rynkowego punktu widzenia ponownie obserwujemy próbę rozegrania mocniejszego PLN wobec USD oraz CHF. Równocześnie w dalszym ciągu potencjał skokowego wzrostu wyceny wobec euro pozostaje ograniczony wsparciami na 4,15-4,16 PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Indeks ZEW rośnie słabiej od prognoz

Indeks nastrojów gospodarczych w Niemczech wzrósł w lutym do 53 punktu z 48,4 punktu miesiąc wcześniej, co jest gorszym wynikiem od spodziewanych 55 punktów. Natomiast indeks bieżących warunków gospodarczych wyniósł

Największy od lat popyt na zagraniczne dewizy w Rosji

Nad ranem pojawiły się informacje z rosyjskiego Banku Centralnego w, których czytamy, że w wyniku ostatnich wydarzeń w regionie (m.in. zaangażowanie Rosji w konflikt na Ukrainie) popyt na zagraniczne waluty

Wartość złotego współgra z sytuacją na rynkach globalnych – komentarz PLN

Wczoraj notowania polskiego złotego poruszały się pod dyktando rynku światowego. Notowania indeksu BOSSAPLN, odzwierciedlające wartość złotego względem głównych globalnych walut, poruszały się we wtorek niemal analogicznie z notowaniami eurodolara. Wykres

Poranny komentarz giełdowy – giełdy w obliczu Mińska

Dzisiaj wczesnym popołudniem rozpoczyna się szczyt Unii Celnej Rosji, Kazachstanu oraz Białorusi na który został zaproszony również prezydent Ukrainy Petro Poroszenko oraz przedstawiciele Unii Europejskiej. Rozmowy głównie dotyczyć mają dostaw

Na rozdrożu

Liczba siedem ma szczególne znaczenie w matematyce, pojawia się też w dziesiątkach popularnych sformułowań i pojęć: tydzień składa się z siedmiu dni, na świecie jest siedem kontynentów i mówimy o

Komentarz makro-walutowy

Kursy walut pozostały obojętne wobec danych makro W miniony poniedziałek polska waluta wystartowała z poziomów 4,068 EUR oraz 3,635 USD. Bez zaskoczenia przyjęto decyzję Rady Polityki Pieniężnej, która zdecydowała o

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!