Komentarz PLN: Złoty stabilny, dane bez większego wpływu na rynek

Wtorkowy, poranny handel na rynku złotego przynosi próbę stabilizacji po wczorajszym lekkim osłabieniu PLN względem euro oraz franka szwajcarskiego. Polska waluta wyceniana jest następująco: 4,1839 PLN za euro, 3,3597 PLN wobec dolara amerykańskiego oraz 3,4836 PLN względem franka szwajcarskiego. Rentowności polskiego długu wynoszą 2,254% w przypadku papierów 10-letnich.

Ostatnie kilkanaście godzin handlu na rynku polskich aktywów przyniosło lekki wzrost wyceny długu oraz nieznaczny spadek wartości polskiej waluty w ślad za słabszymi publikacjami makro z rynku krajowego. Wyczekiwane wskazanie dot. inflacji CPI za listopad przyniosło utrzymanie presji deflacyjnej (-0,6% r/r wobec oczek. -0,4% r/r), a deficyt na obrotach bieżących okazał się być wyższy od prognoz (-435 mln EUR wobec oczek. -378 mln EUR). Początkowo obserwowaliśmy lekki wzrost wyceny polskiej waluty, sugerujący, iż dane nie wpłyną mocniej na rynki, jednak ostatecznie słabsze dane z Polski oraz generalne pogorszenie się nastrojów pod koniec sesji w Europie znalazło odzwierciedlenie w wycenie polskich aktywów. W szerszym ujęciu zbliża się koniec roku stąd aktywność inwestorów sukcesywnie maleje i wydaje się, iż jedynie dane bądź wydarzenia (m.in. FED) wyraźnie odbiegające od konsensusu mogą przynieść podbicie zmienności.

W trakcie dzisiejszej sesji GUS poda dane dot. przeciętnego zatrudnienia i wynagrodzenie w listopadzie (oczekiwania analogicznie: 0,9% r/r oraz 3,6% r/r. Rynek zakłada więc spadek dynamiki wynagrodzeń połączony z lekkim odbicie w zakresie zatrudnienia). Ponadto NBP poda wskaźnik inflacji bazowej za listopad, gdzie oczekiwany jest wzrost do 0,5% r/r z 0,2% r/r uprzednio. W szerszym ujęciu dzisiejsze dane nie powinny stanowić istotniejszych impulsów do handlu, gdyż rynek czeka przede wszystkim na jutrzejsze wskazanie z zakresu produkcji przemysłowej za listopad oraz posiedzenie FED’u.

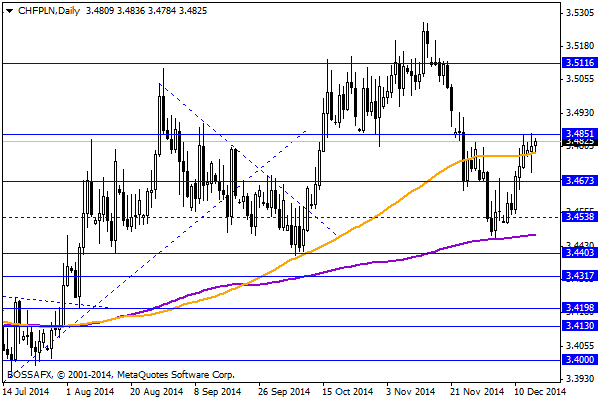

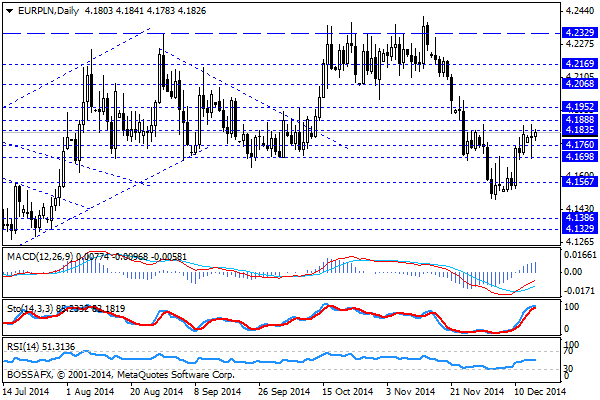

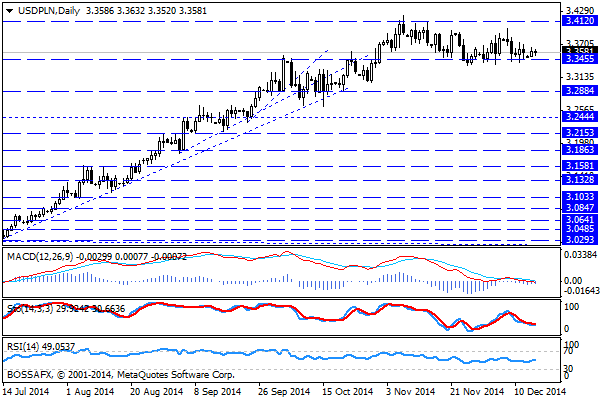

Z rynkowego punktu widzenia obraz techniczny nie uległ większej zmianie, gdzie pary EUR/PLN oraz CHF/PLN tkwią w korekcie wzrostowej umocnienia złotego z ostatnich paru tygodni. Na ww. parach widzimy presję na przesuniecie handlu na wyższe poziomy rzędu 4,1950 EUR/PLN oraz 3,4850 CHF/PLN. W przypadku USD/PLN w dalszym ciągu obserwujemy oscylowanie kursu powyżej wsparcia na 3,3455 PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Europejskie akcje rosną

Euro (EUR) spadło z poziomu 1.2577 aż do poziomu 1.2442 w stosunku do dolara amerykańskiego (USD). Wspólna waluta straciła na wartości po tym, jak Mario Draghi ogłosił wczoraj, że obligacje

Poranny komentarz walutowy – to nie koniec europejskich problemów

W ubiegłym tygodniu na rynku momentami rządziła już panika, ale tydzień zamknęliśmy w bardzo dobrych nastrojach. Kilka komentarzy z Fed, które zasugerowały inwestorom, że w razie potrzeby Fed poczeka z

Polski rynek atrakcyjny dla zagranicznych marek. Co roku w Polsce debiutuje do 30 nowych firm

Pozytywne otoczenie gospodarcze, rosnąca zamożność Polaków i umiarkowane nasycenie powierzchnią handlową powodują, że polski rynek jest atrakcyjny dla zagranicznych firm. Ich zainteresowanie nie przekłada się jednak na liczbę debiutów, chociaż dynamicznie przybywa kilkaset

Trwa wyczekiwanie na FED

Poranny, wtorkowy handel na rynku złotego przynosi kontynuację 5-sesyjnej konsolidacji na rynku złotego z lekkim wskazaniem na dalsze próby aprecjacji krajowej waluty. Złoty wyceniany jest przez rynek następująco: 4,1740 PLN

Komentarz surowcowy

W centrum uwagi: • Cena złota coraz bliżej 1200 USD za uncję • Srebro najtańsze od niemal 3 lat • Śmierć kontrowersyjnego tradera Wczoraj na rynkach towarowych nastroje inwestorów się

Komentarz PLN: Złoty ponownie mocniejszy wobec CHF oraz USD

Środowy, poranny handel na rynku walutowym przynosi stabilizację kwotowań złotego po wczorajszym wyraźnym wzroście wobec CHF oraz USD. Polska waluta wyceniana jest przez rynek następująco: 3,9941 PLN za euro, 3,6452

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!