Komentarz PLN: Złoty – stabilizacja wobec euro oraz słabość względem dolara

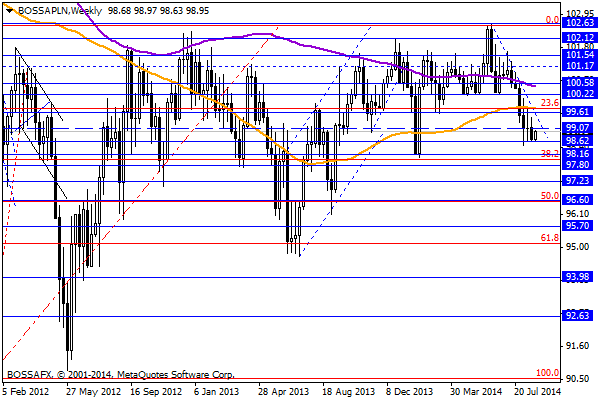

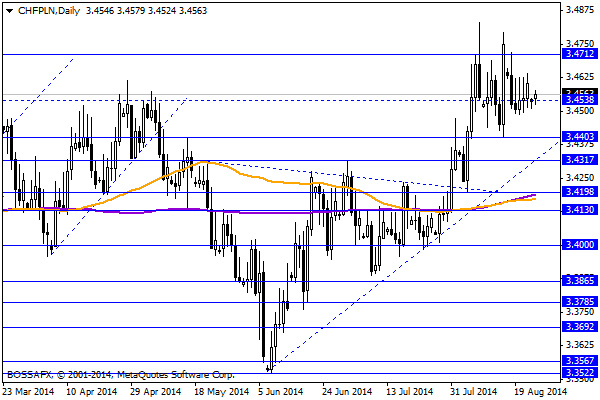

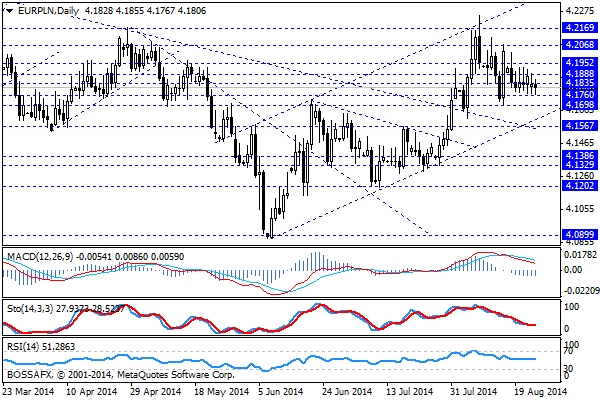

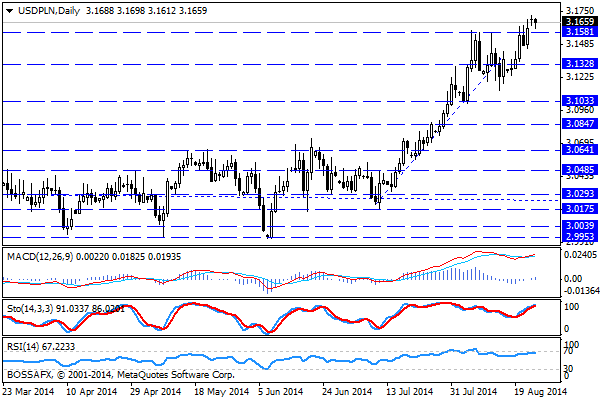

Początek nowego tygodnia na rynku walutowym przynosi próbę umocnienia złotego wobec zagranicznych dewiz. Polska waluta wyceniana jest przez rynek następująco: 4,1790 PLN za euro, 3,1660 PLN wobec dolara amerykańskiego oraz 3,4583 PLN względem franka szwajcarskiego. Rentowności polskiego długu wynoszą 3,177% w przypadku obligacji 10-letnich.

Ostatnie kilka sesji na rynku złotego przebiegało raczej w spokojnej atmosferze, jednak warto zwrócić uwagę na postępujący spadek wyceny PLN wobec amerykańskiego dolara. Piątkowe wystąpienia w Jackson Hole spowodowały umocnienie amerykańskiej waluty do najwyższych poziomów od prawie roku (BOSSA USD). W konsekwencji obserwowaliśmy analogiczny ruch na USD/PLN, gdzie sforsowana została strefa 3,1580-3,16. Powodem tego ruchu jest generalnie zauważalnie jastrzębie stanowisko J. Yellen odnośnie ewentualnych podwyżek stóp procentowych w USA. Szefowa FED stwierdziła, iż osiągnięcie celów FED przez inflację i bezrobocie może oznaczać szybsze podwyżki stóp procentowych. Dodatkowo późniejsze wystąpienie M. Draghiego potwierdziło scenariusz spadkowy na EUR/USD (m.in. deklaracja co do gotowości reagowania na słabość wzrostu w Strefie Euro), co stanowi negatywny czynnik dla PLN. W fundamentalnego punktu widzenia piątkowe wydarzenia stanowią negatywny czynnik dla PLN na parze USD/PLN oraz potencjalnie pozytywny w przypadku EUR/PLN, warto jednak pamiętać, że złoty w dalszym ciągu zaliczany jest do koszyka walut rynków wschodzących stąd reakcje na PLN podyktowane są na ogół poziomem awersji do ryzyka na szerokim rynku, a cała wycena PLN porusza się w ramach całego koszyka, a nie poszczególnych par.

W trakcie dzisiejszej sesji brak jest bardziej znaczących publikacji makroekonomicznych z kraju. W bieżącym tygodniu warto jedynie zwrócić uwagę na jutrzejsze wskazania GUS w zakresie sprzedaży detalicznej oraz stopy bezrobocia za lipiec. Dodatkowo w piątek poznamy wskazania dot. wstępnego szacunku polskiego PKB za II kw. br. W trakcie dzisiejszej sesji inwestorzy śledzić będą publikację niemieckiego indeksu IFO oraz popołudniowe wskazania amerykańskiej publikacji indeksu PMI dla sektora usług.

Z rynkowego punktu widzenia początek tygodnia przyniesie najprawdopodobniej ograniczone ruchy na rynku walutowy – dzień wolny od handlu w Londynie, który zwyczajowo odpowiada za dużą część obrotów w Europie. Z technicznego punktu widzenia mamy obserwujemy lekkie „rozjechanie się” par EUR/PLN wobec USD/PLN. O ile w przypadku pierwszego zestawienia widoczne są próby umocnienia PLN wobec wspólnej waluty, to zamkniecie świecy tygodniowej na USD/PLN powyżej 3,16 PLN wskazuje na prawdopodobną kontynuację ruchu wzrostowego (nawet do okolic 3,22-3,25 PLN) na tej parze. Spadki na EUR/USD sugerują raczej kontynuację impulsu z USD/PLN, a więc utrzymania presji na PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Bez wskazań przed sesją w Europie

Być może pewne zamieszanie wprowadzą publikowane równo z dzwonkiem lub po nim odczyty PMI dla sektora produkcji, ale dopiero druga połowa tygodnia będzie obfitowała w publikacje, które mogą pobudzić inwestorów

Dane w Polsce

Zestaw danych z Polski nie niesie większych zaskoczeń. Skupienie uwagi inwestorów na procesach deflacyjnych powoduje, iż ważnym elementem jest część poświęcona inflacji PPI, ale akurat na tym polu obyło się

Na giełdach robi się nerwowo

Wtorkowa sesja przyniosła nieoczekiwane pogorszenie nastrojów. Widoczne było ono na niemal wszystkich giełdach europejskich. Na naszym rynku nie ominęło także bardzo dobrze dotąd spisującego się segmentu średnich firm. mWIG40 przodował

Dane w Polsce

W przeciwieństwie do danych z otoczenia odczyt polskiego PKB nie zaskakuje na plus. Rynek złotego zdawał się oczekiwać jednak pozytywnej niespodzianki, bo waluta reaguje osłabieniem. Na GPW nie widać reakcji.

Komentarz do rynku złotego

Poranny handel na złotym przynosi kontynuację 5-sesyjnego trendu aprecjacyjnego w wycenie polskiej waluty. Złoty wyceniany jest przez rynek następująco: 4,0938 PLN za euro, 3,1332 PLN wobec dolara amerykańskiego oraz 3,3624

Polacy w te święta nie będą zaciskać pasa

Na przygotowania do tegorocznych świąt Bożego Narodzenia Polacy wydadzą ponad 20 mld zł, czyli o 8 proc. więcej niż rok temu – wynika z sondażu przeprowadzonego przez IBRiS. Psychologowie podkreślają, że na zwiększoną

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!