Komentarz PLN: Złoty najsłabszy do USD od 15-miesięcy

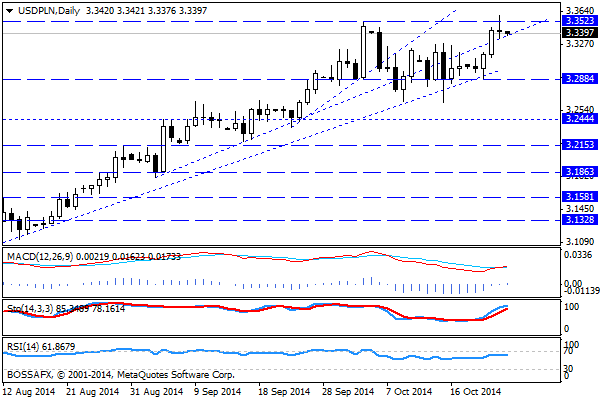

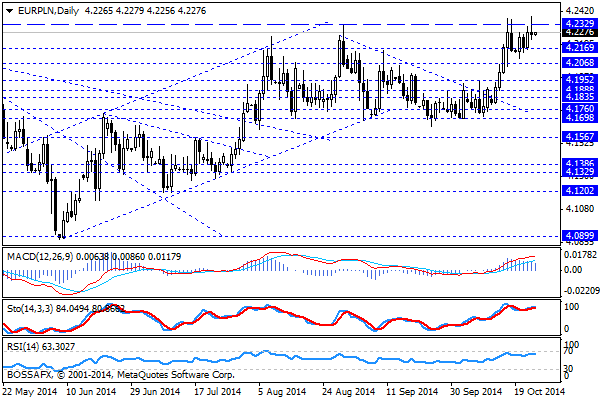

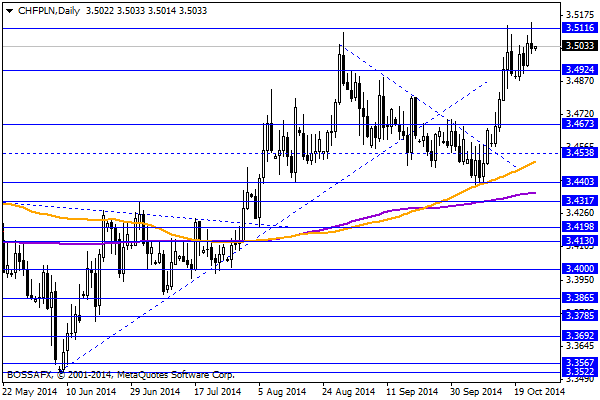

Piątkowy, poranny handel na rynku złotego przynosi utrzymanie 6-sesyjnej konsolidacji na parach. Polska waluta jest wyceniana przez rynek następująco: 4,2275 PLN za euro, 3,3387 PLN wobec dolara amerykańskiego oraz 3,5016 PLN względem franka szwajcarskiego. Rentowności polskiego długu nieznacznie wzrosły i wynoszą 2,696% w przypadku obligacji 10-letnich.

Ostatnie kilkanaście godzin handlu na rynku polskich aktywów przyniosło, przede wszystkim, negatywne zaskoczenie w zakresie danych za wrzesień. Sprzedaż detaliczna wzrosła o jedyne 1,6% r/r podczas gdy rynek szacował odczyt na 2,5% r/r. Powoduje to, iż scenariusz obniżek o 50pb. podczas listopadowego posiedzenia jest w dalszym ciągu realny. Nie przełożyło się to jednak w dużej mierze na mocniejsze reakcje rynkowe. Początkowe podbicie kwotowań długu zostało zanegowane i w konsekwencji byliśmy świadkami stosunkowo nudnej sesji. Polska waluta oscyluje w zakresie 6-sesyjnej konsolidacji opierając się presji ze strony mocniejszego dolara na szerokim rynku. Dodatkowo pewną presję podażową na waluty EM wywiera rosyjski rubel, który ponownie notuje historyczne minima. Trudno jednak mówić tutaj o względnej sile PLN, a raczej o niskim zainteresowaniu inwestorów. Najciekawiej przedstawiała się sytuacja na USD/PLN, który symbolicznie wyznaczył 15-miesięczne maksima na parze naruszając, wskazywany wcześniej, kluczowy zakres 3,3525 PLN. Dalsze osłabienie zostało jednak zanegowane, a kurs powrócił do okolic punktu odniesienia. Ponadto warto nadmienić, iż wczorajsza aukcja MF zakończyła się uplasowaniem papierów o wartości 6,06 mld PLN przy popycie 9,64 mld, a zapiski RPP nie przyniosły większego zaskoczenia.

W trakcie dzisiejszej sesji brak jest bardziej znaczących wskazań makroekonomicznych z gospodarki polskiej. GUS poda jedynie dane dot. wyników TFI w pierwszym półroczu oraz wskazania z zakresu koniunktury konsumenckiej w październiku – nie są to jednak publikacje znajdujące się w centrum uwagi inwestorów. Również szeroki kalendarz makro jest dzisiaj względnie pusty, gdzie warto jedynie przyjrzeć się bliżej porannemu wystąpieniu przedstawiciela EBC oraz popołudniowym wskazaniom z amerykańskiego rynku pracy.

Z rynkowego punktu widzenia w trakcie wczorajszej sesji byliśmy świadkami wyznaczenia nowych maksimów na większości par x-PLN. W każdym przypadku jednak doszło do szybkiej korekty takiego impulsu, a kursy wróciły bliżej punktu odniesienia. Nie zmienia to jednak faktu, iż rynek ma obecnie dość negatywne podejście do walut wchodzących w skład koszyka EM, stąd oczekiwać należy dalszej presji podażowej na złotego. W przypadku zamknięcia kursu (świecy tygodniowej) powyżej zakresu 4,2330 EUR/PLN, 3,5115 CHF/PLN oraz 3,3525 USD/PLN zakładać należy dalszą próbę osłabienia polskiej waluty.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Komentarz do rynku złotego

Poranny, czwartkowy handel na rynku złotego przynosi próbę korekty wczorajszego wyraźnego osłabienia krajowej waluty. Złoty wyceniany jest przez rynek następująco: 4,2783 PLN za euro, 3,2120 PLN wobec dolara amerykańskiego oraz

Gorący tydzień na rynkach

Bardzo dobre dane z USA i słabe ze strefy euro w ostatnich dniach doprowadziły do silnego spadku pary EURUSD. Ubiegły tydzień był najgorszy dla tej pary od lipca 2012 r.

Komentarz PLN: Wschód znów uderza w złotego

Piątkowy, poranny handel na rynku złotego przynosi próbę stabilizacji na nerwowym rynku po wczorajszym silnym osłabieniu polskiej waluty. Złoty wyceniany jest przez rynek następująco: 4,2237 PLN za euro, 3,2027 PLN

Komentarz PLN: Złoty mocniejszy wobec euro i słabszy wobec franka

Środowy, poranny handel na rynku walutowym przynosi stabilizację kwotowań złotego po wczorajszej mieszanej sesji. Polska waluta wyceniana jest przez rynek następująco: 4,0933 PLN za euro, 3,7455 PLN wobec dolara amerykańskiego,

5 złotych nie, ale powyżej 4 już tak

Szok, wstrząs, niedowierzanie. Tymi słowami trzeba określić to, co dzieje się na rynku dziś przed południem. Decyzja SNB, aby porzucić obronę kursu 1,20 pozbawiła słów nie tylko polskich kredytobiorców, ale

Uświadomienie ryzyk

Protokół ze styczniowego posiedzenia FOMC został odebrany jako gołębi, gdyż wielu członków Fed wyraża wątpliwości, czy stopy nie powinny być pozostawione nisko na dłużej. USD jest słabszy, choć nie można

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!