Komentarz PLN: Złoty mocniejszy wobec euro i słabszy wobec franka

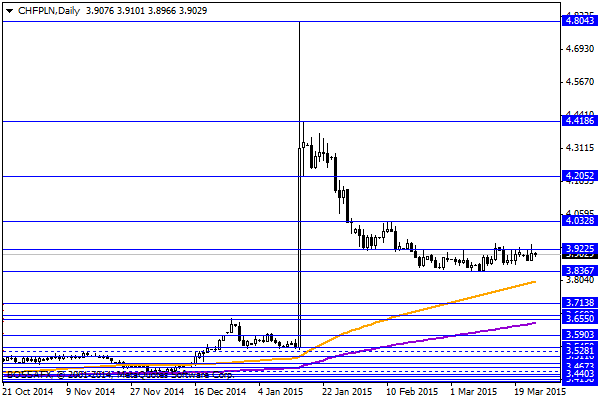

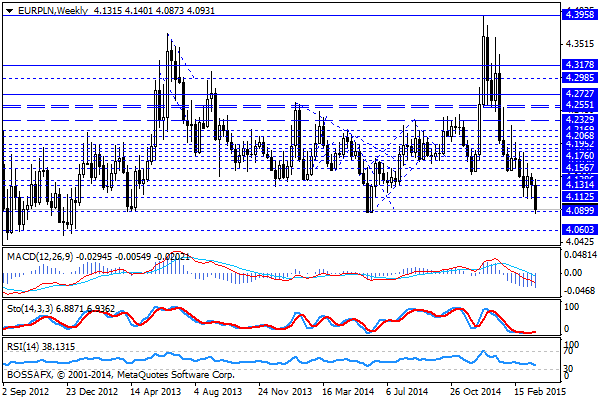

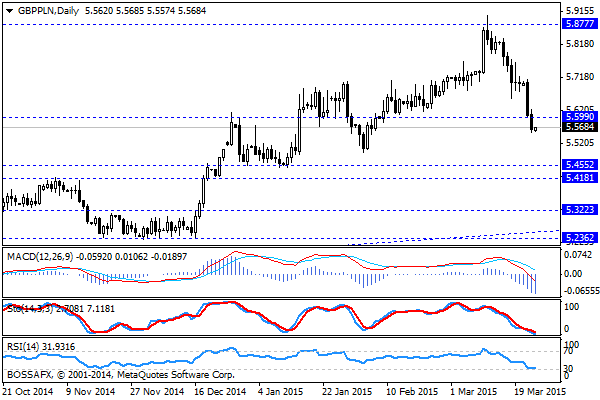

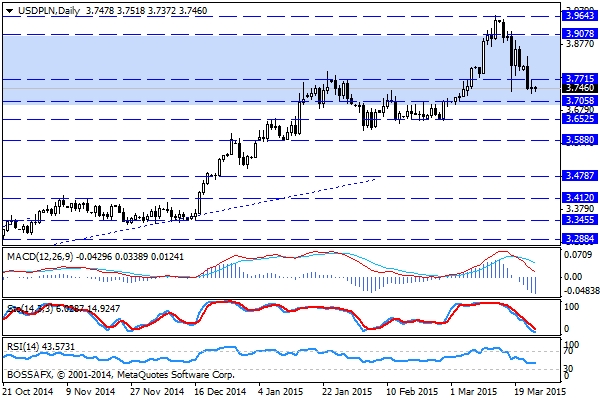

Środowy, poranny handel na rynku walutowym przynosi stabilizację kwotowań złotego po wczorajszej mieszanej sesji. Polska waluta wyceniana jest przez rynek następująco: 4,0933 PLN za euro, 3,7455 PLN wobec dolara amerykańskiego, 5,5653 PLN względem funta szterlinga oraz 3,9018 PLN w relacji do franka szwajcarskiego. Rentowności polskiego długu oscylują blisko 2,29% w przypadku papierów 10-letnich.

Ostatnie godziny handlu na rynku złotego przyniosły dość mieszany obraz – polska waluta umacniała się w relacji do funta oraz euro, równocześnie wyraźnie tracąc względem franka szwajcarskiego. Powodem dla ostatniego ruchu była dość zaskakująca zniżka kwotowań EUR/CHF do najniższych poziomów od stycznia, pomimo braku ważniejszych doniesień z tego rynku. W konsekwencji tradycyjnie obserwowaliśmy również proporcjonalny ruch wzrostowy na CHF/PLN. Na pozostałych parach obserwowaliśmy m.in. kontynuację wzrostu PLN wobec EUR, co przyniosło nowe 9-miesięczne minima na parze EUR/PLN spowodowane trwającym programem QE w Strefie Euro. Co ciekawe nastroje wokół walut CEE wspierało zachowanie forinta, który umacniał się do 14-miesięcznych maksimów po tym jak MNB zdecydował się jedynie na lekkie obniżki stóp (15pb.) Po ostatniej podwyżce ratingu dla Węgier część rynku zakładała, iż możemy spodziewać się mocniejszego luzowania. Sama sesja nie przyniosło ważniejszych wydarzeń z kraju – stopa bezrobocia za luty ukształtowała się na oczekiwanym poziomie 12,0%. Większość ruchów na rynku obserwowaliśmy dopiero po godz. 13:30 kiedy wyższy odczyt inflacyjny z USA odebrany został przez uczestników rynku jako pretekst do lekkiego umocnienia dolara na bazie wzrostu prawdopodobieństwa podwyżek stóp w USA.

W trakcie dzisiejszej sesji brak jest znaczących publikacji makroekonomicznych z Polski. Warto jednak zwrócić uwagę na poranną (10:00) publikację niemieckiego indeksu IFO (oczek. 107,3 pkt.), którego wskazanie często znajduje odzwierciedlenie również na wycenie PLN. W szerszym kalendarz na dzisiejszą sesję zawiera głównie publikacje z USA (m.in. zamówienia na dobra trwałe czy wnioski o kredyt) i to one skupiać będą większą uwagę rynku.

Z rynkowego punktu widzenia wczorajsza sesja przyniosła potwierdzenie wcześniejszych tendencji – kontynuację umocnienia PLN względem EUR oraz GBP. W przypadku CHF/PLN kwestia wybicia w górę nie jest jeszcze rozstrzygnięta, gdyż ostatnie godziny przynoszą nam ruch powrotny na EUR/CHF. Najciekawiej przedstawia się sytuacja na USD/PLN, gdzie po paru sesjach spadków kurs „złapał lokalne dno” w okolicach 3,75 PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Rubel najtańszy od upadku ZSRR

Doniesienia o wkroczeniu żołnierzy Federacji Rosyjskiej na terytorium wschodniej Ukrainy, miały decydujący wpływ na kształt wczorajszej sesji. Głównym czynnikiem, który przyczynił się do wyraźnego zamieszania na rynkach finansowych – szczególnie

Spokojna piątkowa sesja

W piątek, po czwartkowej przecenie byki na Wall Street miały przed sobą jedno tylko zadanie: pokazać, że ta przecena była wypadkiem przy pracy. Nie było to łatwe zadanie, bo publikowane

Poranny komentarz walutowy – wydarzenie grudnia dopiero przed nami

W ubiegłym tygodniu rynek walut żył posiedzeniem EBC i faktycznie podczas konferencji Draghiego sporo się działo. Tematem numer jeden na rynku walut jest jednak obecnie Fed. W przyszłą środę dowiemy

Raport dzienny Forex

Bezpośrednią przyczyną obserwowanego wczoraj po południu osłabienia się dolara mogły być obniżki szacunków amerykańskiego PKB za pierwszy kwartał w wydaniu banków Goldman Sachs i Barclays. Wpisuje się to w rosnące

W sklepach internetowych różnice w cenach produktów mogą sięgać kilkuset procent

Ten sam produkt w różnych e-sklepach może mieć różną cenę. Największe różnice występują w kategorii artykułów elektronicznych oraz farmaceutyków – wynika z obserwacji Dealavo. Co ciekawe, zdarza się, że dystrybutorzy proponują znacznie niższe ceny

Poranny komentarz giełdowy – Draghi pomógł, ale…

Za nami niezwykle gorący czwartek na rynkach. Kiedy już wydawało się, że EBC po raz kolejny zostawi rynki z mocnym euro Draghi w drugiej części konferencji zapowiedział ruch na czerwcowym

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!