Komentarz PLN: Złoty lekko w dół po zapowiedziach rządu

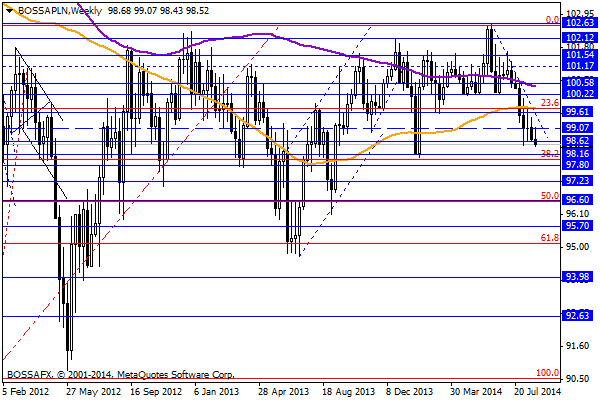

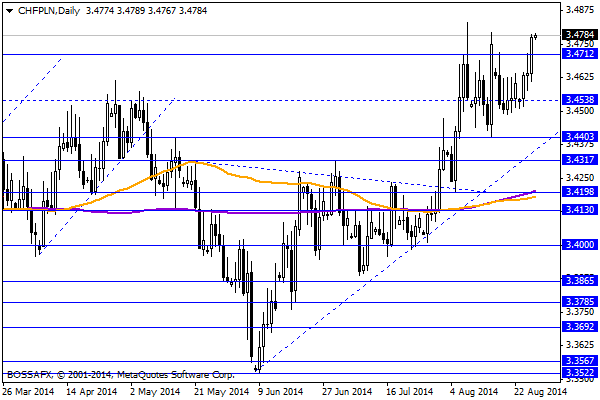

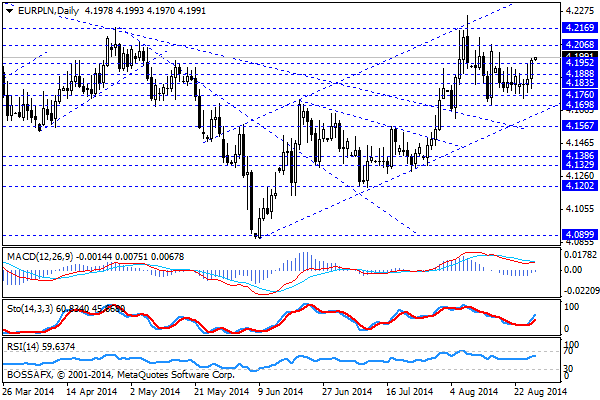

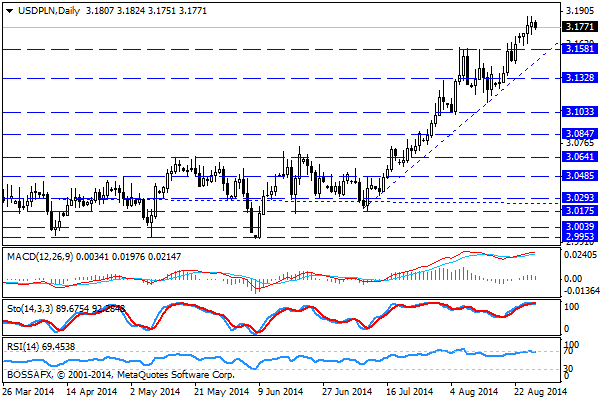

Czwartkowy, poranny handel na rynku złotego przynosi próbę dalszego osłabienia polskiej waluty. Złoty wyceniany jest przez rynek następująco: 4,1990 PLN za euro, 3,1767 PLN wobec dolara amerykańskiego oraz 3,4780 PLN względem franka szwajcarskiego. Rentowności polskiego długu wynoszą 3,068% w przypadku papierów 10-letnich.

Ostatnie kilkanaście godzin handlu na złotym przyniosło zauważalne osłabienie polskiej waluty, gdzie ponownie obserwujemy test niedawnych maksimów na parze CHF/PLN (3,4780 PLN). Co ciekawe ruch deprecjacyjny na PLN miał miejsce podczas gdy pozostałe składowe koszyka CEE pozostawały stabilne, a nawet lekko umacniały się (HUF, CZK). Domniemywać zatem można, iż spadek wyceny złotego miał związek z wydarzeniami w polskim sejmie, gdzie Premier zapowiedział zmiany waloryzacji rent i emerytur oraz dodatkowe ulgi na dzieci. Dość nerwową reakcję na rynku tłumaczyć należy obawami czy tzw. „kiełbasa wyborcza” nie spowoduje pogorszenia sytuacji finansów Państwa – stąd m.in. szybka reakcja Ministra finansów M. Szczurka, który stwierdził, że deficyt finansów publicznych w 2015r. nie przekroczy 3,00% (a koszty wspomnianych propozycji nie przekroczą 2,5 mld PLN). Równocześnie dość wyraźny spadek wyceny PLN wobec CHF należy dodatkowo tłumaczyć zachowaniem EUR/CHF, który spadł w trakcie wczorajszej sesji do okolic 1,2060 CHF. Dalsze mocne spadki na tej parze wydają się jednak ograniczone z uwagi na utrzymanie cap’a (1,20 CHF) ze strony SNB i potencjalne interwencje rynkowe. W szerszym ujęciu wczorajsze osłabienie PLN ma jednak głównie charakter wewnętrzny i sygnalizuje, iż inwestorzy zagraniczni boją się pogorszenia sytuacji finansowej państwa przed zbliżającymi się wyborami.

W trakcie dzisiejszej sesji brak jest bardziej znaczących publikacji makroekonomicznych z Polski. Krajowi inwestorzy pozostaną pod wpływem wydarzeń na szerokim rynku (kontynuacja odbicia na EUR/USD) oraz tamtejszych publikacji fundamentalnych (m.in. rew. PKB za II kw. w USA). Dodatkowo tradycyjnie warto śledzić sytuację na wschodzie.

Z rynkowego punktu widzenia obserwujemy kontynuację trendu wzrostowego na USD/PLN, do którego dołącza również zestawienie CHF/PLN. W konsekwencji wydaje się, iż kwestią czasu jest podejście EUR/PLN pod zakres 4,22 PLN. Polska waluta prezentuje się niezwykle słabo na tle koszyka CEE oraz pozostałych walut regionu. W ciągu ostatniego tygodnia złoty stracił prawie 0,8% podczas gdy pozostałe ww. składowe zanotowały wzrosty.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Spore nadzieje dolarowych byków

USD pozostaje najsilniejszy w segmencie G10 w oczekiwaniu na zalew danych makro, jakie niesie pierwszy tydzień marca. Weekend przyniósł już cięcie stóp procentowych w Chinach oraz tamtejsze odczyty indeksów PMI

Raport dzienny Forex

Ostatnie dni przynoszą zwiększoną aktywność Ludowego Baku Chin w operacjach repo – innymi słowy PBOC zwiększa płynność, aby obniżyć krótkoterminowe stopy procentowe. Tamtejsza prasa spekuluje też o dopuszczeniu do możliwości

Rosja zatrzymała USA w pół kroku

W USA kalendarium w poniedziałek było puste. Jedynie podczas weekendu gracze dowiedzieli się, że w Chinach eksport wzrósł w sierpniu o 7,2 proc. r/r (oczekiwano 5,9 proc.). Import jednak wzrósł

WIG20 naśladuje złotego. Dziś płytka korekta

Dzięki zwyżce w USA, niezłej sesji w Europie i osłabieniu złotego wczoraj, WIG20 miałby szansę na wzrost dziś rano. Ale są też przeszkody. W czwartek rynki w Europie podzieliły się

Dolar umacnia się po „minutach” FOMC

Euro (EUR) straciło wczoraj na wartości w stosunku do dolara amerykańskiego (USD) spadając do poziomu 1.3245, czyli swojego największego minimum od września. Dolar amerykański (USD) kontynuuje swój trend „byka” w

Polski eksport wzrośnie o 4-5 proc. w 2015 r.

W przyszłym roku będziemy obserwować nieznaczne wzrosty w dynamice importu, zaś dynamika eksportu będzie spadać. Saldo obrotów handlu zagranicznego przez większość miesięcy pozostanie ujemne a udział eksportu w polskim PKB

{kind=link}