Komentarz PLN: Złoty i dług pod presją, Ukraina i Grecja w centrum uwagi

Wtorkowy, poranny handel na rynku walutowym przynosi stabilizację kwotowań polskiej waluty po wczorajszym lekkim osłabieniu. Złoty wyceniany jest przez rynek następująco: 4,1820 PLN za euro, 3,6878 PLN wobec dolara amerykańskiego oraz 3,9941 PLN względem franka szwajcarskiego. Rentowności polskiego długu wynoszą 2,306 (10YT), choć w trakcie sesji obserwowaliśmy podbicie nawet do 2,42%.

Początek tygodnia przyniósł spadek wyceny polskiej waluty w ślad za ograniczeniem apetytu na ryzyko na szerokim rynku. Rynki dość nerwowo zareagowały na weekendowe doniesienia z Grecji – Alexis Tsipras podtrzymał stanowisko, że sposobem na wyjście kraju z ogromnego zadłużenia jest złagodzenie warunków międzynarodowego pakietu pomocowego. Dodatkowo inwestorzy znów niepokoją się sytuacją na wschodzie, gdzie choć zapowiedziane są nowe sankcje ze strony UE wobec Rosji to trwające rozmowy nie przynoszą długoterminowych rozwiązań. Ponadto złotemu nie sprzyja obecnie układ rynkowy, gdzie polskie obligacje notują korektę wcześniejszego umocnienia (w ślad za podbiciem kwotowań długu USA), a pary x/PLN bądź też znalazły się blisko wsparć (EUR/PLN 4,15-4,16 PLN), bądź też możemy mówić o „zbudowaniu platformy” do ruchu korekcyjnego (USD/PLN oraz CHF/PLN). Sytuacja nie jest jednak nerwowa, gdyż złoty w dalszym ciągu pozostaje pod wpływem zapowiedzianego programu QE w wykonaniu EBC, który powoduje, iż kapitał w Strefie Euro preferuje obecnie aktywa o wyższych stopach i rentownościach (tzw. high yield).

W trakcie dzisiejszej sesji MF poda podaż długu na czwartkową aukcję, a GUS opublikuje dane dot. przeciętnego wynagrodzenia w czwartym kwartale 2014 i w całym roku. Na szerokim rynku trwa spotkanie G20, jednak wczoraj inwestorzy nie zareagowali na opublikowany draft komunikatu światowych liderów. W komunikacie czytamy, iż liderzy odnoszą się m.in. do taniej ropy oraz potrzeby przeciwdziałania obniżonym wskaźnikom inflacyjnym.

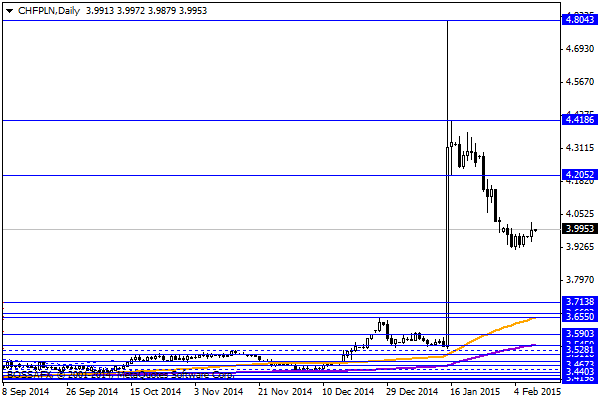

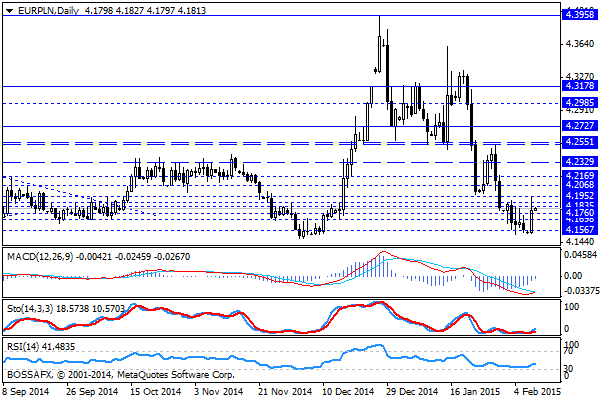

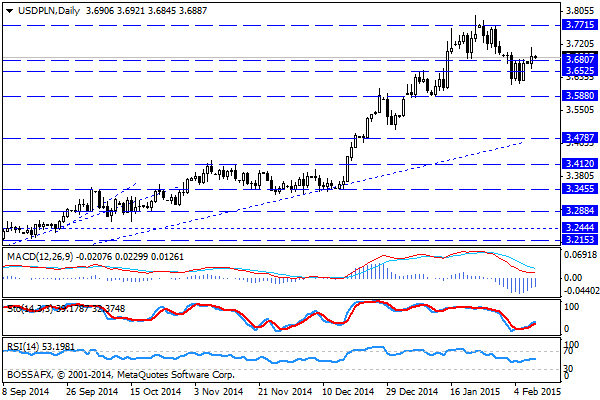

Z rynkowego punktu widzenia na większości par związanych z PLN otrzymaliśmy sygnały możliwej technicznej korekty. Na parze EUR/PLN oscylujemy powyżej wsparć na 4,15-4,16 PLN, natomiast najbliższy opór wypada w okolicach 4,20 PLN. W przypadku CHF/PLN należy przede wszystkim śledzić zachowanie EUR/CHF, jednak wczorajsza sesja wskazuje na próbę powrotu powyżej bariery 4,00 PLN. Na USD/PLN okolice 3,6525 PLN pełnią obecnie rolę ograniczenia umocnienia złotego, szczyt niedawnego trendu wzrostowego na parze wypada natomiast na 3,7715 PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

W tym wszystkim chodzi o pozycjonowanie

Podwyższona zmienność na rynkach surowcowych odbija się dużymi wahaniami na rynku walutowym, gdzie prym wiedzie dostosowywanie pozycji. Dolarowi amerykańskiemu szkodzą drożejące ropa naftowa i miedź, podczas gdy euro pozostaje pod

Informacje ze Wschodu umocniły polskiego złotego

Kluczowe znaczenie dla przebiegu wczorajszej sesji miały informacje na temat decyzji o wstrzymaniu ognia we wschodniej Ukrainie oraz porozumieniu na linii Kijów – Kreml. Pomimo późniejszego dementowania tych informacji, perspektywa

Raport walutowy

Waluty Euro (EUR) spadło z wysokiego poziomu 1.3397 do wartości 1.3304 wobec dolara amerykańskiego. Para odwróciła swój zwyżkowy trend przed publikacją wstępnego PKB dla USA, która będzie miała miejsce dzisiaj

Poranny komentarz giełdowy – wyraźne wzrosty w Europie

Czwartkowy poranek przynosi spore wzrosty na europejskich parkietach. Główne indeksy zyskują ponad 1,0% co wynika po części z dalszych spekulacji dotyczących kolejnych działań ze strony EBC. Także wzrostowa sesja w

Wartość złotego współgra z sytuacją na rynkach globalnych – komentarz PLN

Wczoraj notowania polskiego złotego poruszały się pod dyktando rynku światowego. Notowania indeksu BOSSAPLN, odzwierciedlające wartość złotego względem głównych globalnych walut, poruszały się we wtorek niemal analogicznie z notowaniami eurodolara. Wykres

EM FX: cisza przed burzą

Wczorajsze osłabienie walut rynków wschodzących pod presją wyprzedaży krajowych obligacji ostatecznie zostało w pełni odwrócone. Jednak dane z rynku pracy USA niosą ze sobą świeżą dawkę niepewności o implikację dla

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!