Komentarz PLN: Taniejący dług i stabilny złoty

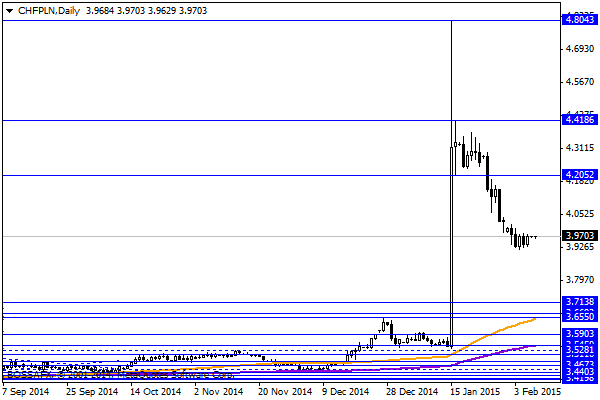

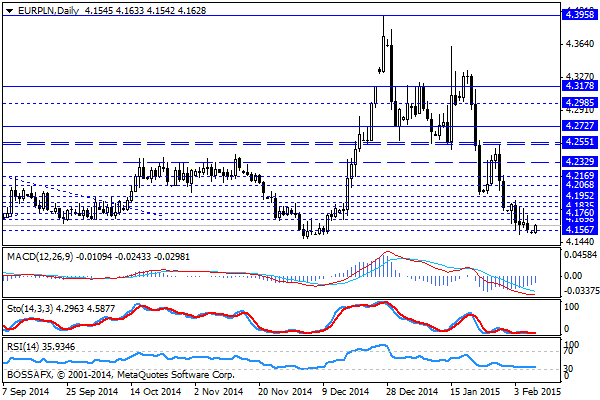

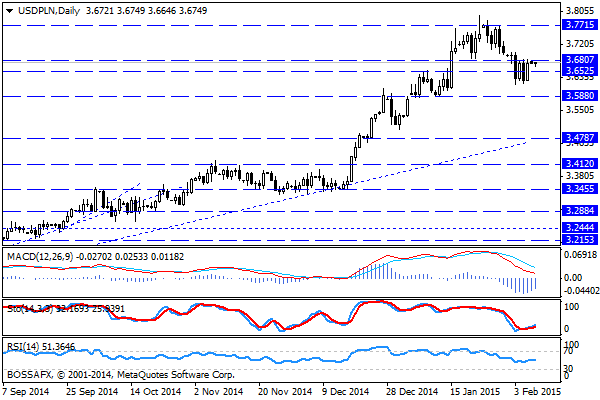

Początek nowego tygodnia na rynku walutowym nie przynosi większych zmian na wycenie polskiej waluty. Złoty kwotowany jest następująco: 4,1600 PLN za euro, 3,6680 PLN wobec dolara amerykańskiego oraz 3,9645 PLN względem franka szwajcarskiego. Rentowności polskiego długu wzrosły do 2,243% w przypadku obligacji 10-letnich.

Ostatnie kilka sesji na rynku walutowym nie przyniosło większych emocji na wycenie PLN, która wciąż oscylowała blisko miesięcznych maksimów. Ograniczenie zmian na głównej parze walutowej sprzyja stabilizacji również na wycenach walut EM, gdzie nawet piątkowe umocnienie dolara na szerokim rynku spowodowało jedynie korekcyjne ruchy m.in. na USD/PLN. Wśród ostatnich tendencji warto bliżej przyjrzeć się sytuacji na rynku polskiego długu, który po teście okolic 2,00% (10YT) wszedł w korektę, gdzie rentowności obecnie wynoszą 2,244%. Tendencja ta wykazuje dużą korelację z zachowaniem amerykańskich papierów dłużnych, gdzie m.in. piątkowe dane z tamtejszego rynku pracy odebrane zostały jako potwierdzenie, iż FED może zdecydować się na podwyżki stóp procentowych po połowie br. W szerszym ujęciu nastroje wokół polskich aktywów pozostają względnie optymistyczne, gdyż negatywne czynniki w postaci Grecji czy konfliktu na Ukrainie niwelowane są przez transfery kapitału w kierunku aktywów high-yield przed zapowiedzianym programem QE w wykonaniu EBC.

W trakcie dzisiejszej sesji brak jest znaczących publikacji makroekonomicznych z kraju. Krajowy kalendarz na ten tydzień wskazuje, iż uwaga rynków skupi się na czwartkowej aukcji długu MF (podaż ogłoszona zostanie jutro) oraz piątkowym wskazaniu dot. PKB za IV kw. 2014r. Ponadto w piątek otrzymamy wstępne dane dot. inflacji CPI za styczeń.

Z rynkowego punktu widzenia kurs EUR/PLN oscyluje obecnie blisko wsparć w okolic 4,15-4,16 PLN, która dość skutecznie ograniczają potencjał dalszego umocnienia wobec euro. Kwotowania CHF/PLN oraz USD/PLN przeszły w stan konsolidacji po nieudanej próbie rozegrania mocniejszego PLN na tych parach.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

PLN na rocznych maksimach przed posiedzeniem EBC

Czwartkowy, poranny handel na rynku złotego przynosi próbę lekkiego odreagowania po wczorajszym wyraźnym umocnieniu w trakcie sesji amerykańskiej. Złoty wyceniany jest przez inwestorów następująco: 4,1283 PLN za euro, 3,0345 PLN

Ryzyko polityczne uderza w złotego

Początek nowego tygodnia na rynku złotego przynosi lekkie osłabienie krajowej waluty wobec zagranicznych dewiz. Złoty wyceniany jest przez rynek następująco: 4,1671 PLN za euro, 3,0620 PLN wobec dolara amerykańskiego oraz

Poranny komentarz walutowy – ujemna stopa depozytowa od dziś

Zgodnie z decyzją Europejskiego Banku Centralnego z 5 czerwca od dziś wchodzi w życie ujemna stopa depozytowa. Jak wiemy będzie ona wynosić -0,1%. Jednak najważniejsza jest reakcja banków, którą poznamy

Komentarz PLN: Stabilny początek tygodnia na złotym

Początek nowego tygodnia na rynku walutowym przynosi stabilizację kwotowań polskiej waluty. Złoty wyceniany jest przez rynek następująco: 4,2015 PLN za euro, 3,7568 PLN wobec dolara amerykańskiego oraz 4,2716 PLN wobec

Poranny komentarz walutowy – szukając alternatywy

Ostatnie miesiące to nieprzerwany rajd amerykańskiej waluty, która zyskiwała w niespotykanym wręcz tempie. Wszystko zmieniło się jednak po marcowym posiedzeniu FED, które zasiało nutę niepewności co do dalszych ruchów Rezerwy

Raport dzienny Forex

Wpływowy komentator działań FED, Jon Hilsenrath zwraca w Wall Street Journal uwagę, że Rezerwa Federalna zmienia swoją retorykę w kwestii kształtowania się poziomu stóp procentowych, chociaż daje do zrozumienia, że

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!