Komentarz PLN: Stabilny początek tygodnia na PLN

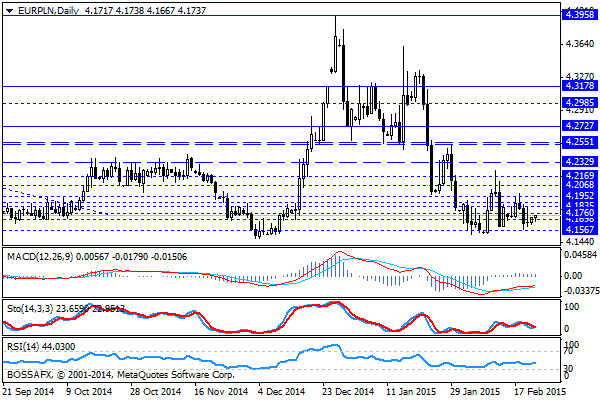

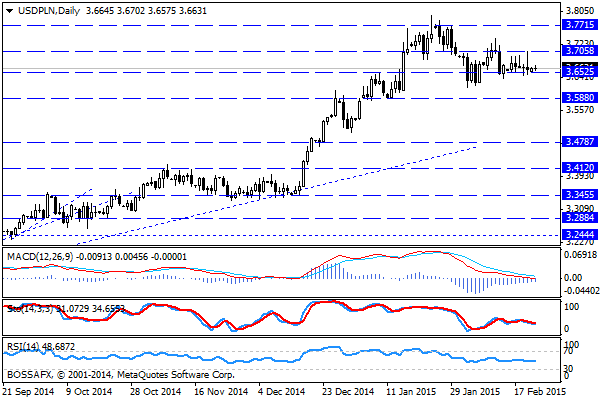

Początek nowego tygodnia na rynku walutowym przynosi lekkie umocnienie polskiej waluty wobec zagranicznych dewiz. Złoty wyceniany jest przez rynek następująco: 4,1672 PLN za euro, 3,6547 PLN wobec dolara amerykańskiego oraz 3,8772 PLN względem franka szwajcarskiego. Rentowności polskiego długu wynoszą 2,349% w przypadku obligacji 10-letnich.

Ostatnie sesje na rynku PLN przebiegały pod znakiem handlu bazującego na doniesieniach z Ukrainy oraz Grecji. W pierwszym przypadku niedużo się zmieniło (poza spodziewaną obniżką ratingu Rosji przez Moody’s do Ba1). Ciekawiej za to prezentuje się drugi z czynników, który warunkował ostatnio nastroje na szerokim rynku – Grecja. W piątek wieczorem udało się osiągnąć wstępne porozumienie przedłużające pomoc finansową o 4-miesiące. Temat nie jest jednak zakończony, gdyż w celu potwierdzenia porozumienia Grecja musi przedstawić listę dokonanych oraz przyszłych reform, która musi zostać zaakceptowana przez UE. Po tygodniach „stawiania się pod ścianą” osiągnięte porozumienie należy rozpatrywać pozytywnie, co powinno przełożyć się na lepsze nastroje na rynkach. Innym z ciekawych wydarzeń dot. PLN jest weekendowa wypowiedz Ministra Finansów, który podczas konferencji w Lancaster zwrócił uwagę, iż różnice w stopach procentowych mogą doprowadzić do umocnienia złotego, co z kolei podtrzyma presję deflacyjną w Polsce. Dodatkowo Szczurek potwierdził ostatnie słowa, iż wedle założeń budżetowych złoty jest obecnie „niedowartościowany”. Warto bliżej przyjrzeć się pierwszej tezie, gdyż najwyraźniej bazuje ona na założeniu, iż wraz z uruchomieniem programu QE w wykonaniu EBC kapitał w Strefie Euro zacznie poszukiwać aktywów o wyższych stopach procentowych. Warto jednak pamiętać, iż bazowym celem, który przyświeca M. Draghiemu jest walka z deflacją w Strefie Euro, a obniżone wskaźniki inflacyjne w Polsce mają swoje źródło w czynnikach zewnętrznych.

W trakcie dzisiejszej sesji brak jest istotniejszych publikacji makroekonomicznych z kraju. Ponadto cały bieżący tydzień nie przyniesie ważniejszych wskazań fundamentalnych – dopiero w piątek poznamy dane GUS dot. PKB w IV 2014r. (szacunek wstępny). Będzie to jednak jedynie kolejne uszczegółowienie wcześniejszych publikacji stąd najprawdopodobniej nie spotka się z wyraźnym zainteresowaniem rynków. Na szerokim rynku warto dzisiaj zwrócić uwagę na odczyt niemieckiego indeksu IFO.

Z rynkowego punktu widzenia układ techniczny na PLN nie uległ większym zmianom – kurs CHF/PLN porusza się w ramach trendu spadkowego, choć okolice 3,9 wyraźnie wyhamowały dynamikę ruchu. EUR/PLN oscyluje powyżej wsparć na 4,15-4,16 PLN, natomiast USD/PLN porusza w zakresie 3,6525 – 3,70 USD/PLN. Pozytywne informacje dot. negocjacji z Grecją mogą pomóc PLN poprzez podbicie kwotowań eurodolara, jednak należy pamiętać, iż zbliżamy się również do marcowego posiedzenia RPP, gdzie najprawdopodobniej będziemy świadkami obniżek stóp procentowych (25-50pb.).

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Na Książęcej niemal sielankowo

Trwający od dwóch dni rajd byków na naszym parkiecie ma szansę na kontynuację. Indeksy, a szczególnie WIG i mWIG40 wysyłają bardzo mocne sygnały, przekonujące do kupowania akcji. Odporność na negatywne

Zaskakująca decyzja RPP

Wbrew oczekiwaniom większości ekonomistów, podczas wczorajszego posiedzenia RPP podjęto decyzję o utrzymaniu stóp procentowych na niezmienionym poziomie, co przyczyniło się do chwilowego umocnienia wartości złotego wobec głównych walut. Doniesienia o

Polska rodzina wyda na Wielkanoc średnio 400 zł

Święta Wielkanocne będą prawie dwa razy tańsze niż ubiegłoroczna gwiazdka – wynika z Barometru Providenta. Powodem jest brak prezentów – 60 proc. badanych nie ma zamiaru nic kupować swoim najbliższym. Polacy deklarują,

Słowa Draghiego osłabiają euro

Środa została zdominowana przez pierwsze od czasu uruchomienia europejskiego programu QE wystąpienie Mario Draghiego. W czasie przemówienia wygłoszonego we Frankfurcie, szef EBC podkreślił, że luzowanie ilościowe – w ramach którego

Rośnie sprzedaż urządzeń ogrodniczych. Duża popularnością cieszą się inteligentne kosiarki

Przyszłością rynku ogrodniczego są nowoczesne, inteligentne urządzenia. Rośnie zainteresowanie klientów automatycznym sprzętem, który wykona za nich pracę. Producenci urządzeń muszą się dostosowywać do zmieniających się trendów rynkowych. Z jednej strony

Chwilowa poprawa nastrojów wokół emerging markets

Środowy, poranny handel na rynku złotego przebiega pod znakiem stabilizacji w rejonie wczorajszych minimów. Złoty wyceniany jest przez inwestorów następująco: 4,3266 PLN za euro, 3,3140 PLN względem dolara amerykańskiego oraz

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!